• STA’lı ülkelerle ihracatın ithalatı karşılama oranı 10 yılda %159’dan %91,6’ya geriledi

• Yüksek teknolojili ve katma değerli ithalat artışı dengeyi Türkiye aleyhine çevirdi

• Sorun anlaşma sayısında değil, ticaretin niteliğinde yoğunlaşıyor

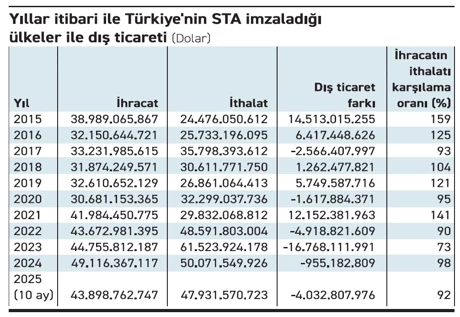

Türkiye’nin serbest ticaret anlaşmaları (STA) kapsamındaki dış ticareti, son on yılda niceliksel olarak büyürken niteliksel olarak belirgin bir denge kaybına işaret ediyor. İhracatın ithalatı karşılama oranı 2015’te yüzde 159 seviyesindeyken, 2024’te yüzde 98,1’e, 2025’in ilk 10 ayında ise yüzde 91,6’ya kadar geriledi. Bu tablo, STA’ların Türkiye için otomatik bir dış ticaret avantajı üretmediğini, aksine bazı ülke ve sektörlerde yapısal kırılganlıkları artırdığını gösteriyor.

TÜİK’in genel ticaret sistemi verilerine göre Türkiye’nin STA imzaladığı 22 ülke ve 1 ülke topluluğuyla ticareti 2015’te 38,9 milyar dolarlık ihracat ve 24,4 milyar dolarlık ithalatla güçlü bir fazla üretirken, 2024’te ithalat ilk kez ihracatın üzerine çıktı. 2025’in 10 aylık döneminde ise açık daha da belirginleşti. Ticaret hacmi artmasına rağmen döviz kazandırma kapasitesinin zayıfladığı görülüyor.

İhracatın ithalatı karşılama oranı, bir ekonominin dış ticarette kendi üretimiyle ne ölçüde denge sağlayabildiğinin temel göstergelerinden biri olarak kabul ediliyor. Oranın yüzde 100’ün altına gerilemesi, dış ticaretin yapısal olarak açık verdiğine işaret ediyor. STA’lı ülkelerle ticarette bu eşiğin altına inilmesi, mevcut anlaşmaların Türkiye lehine yeniden değerlendirilmesi gerektiğini ortaya koyuyor.

Türkiye’nin STA ağı kağıt üzerinde geniş ve çeşitlenmiş durumda. Balkanlar, Kuzey Afrika ve bazı Orta Doğu ülkeleriyle ticarette ihracatın ithalatı karşılama oranları oldukça yüksek seyrediyor. Kosova, Karadağ, Gürcistan, Tunus ve Fas gibi ülkelerde oranlar yüzde 300’lerin hatta bazı dönemlerde yüzde 500’lerin üzerine çıkıyor. Ancak bu ülkelerle ticaret hacmi görece sınırlı olduğu için toplam denge üzerindeki etkileri sınırlı kalıyor.

Asıl baskı, yüksek teknolojili ve katma değerli ürün ithalatının yoğunlaştığı ülkelerden geliyor. Güney Kore, EFTA ülkeleri ve Malezya bu açıdan öne çıkıyor. Güney Kore ile ticarette ihracatın ithalatı karşılama oranı 2025’in 10 aylık döneminde yüzde 11 seviyesinde kaldı. Elektronik, otomotiv, batarya, makine ve yarı iletken ithalatı açığı derinleştiriyor. EFTA ülkeleriyle, özellikle İsviçre’nin etkisiyle, denge daha da bozulmuş durumda. 2025’in ilk 10 ayında EFTA’dan yapılan ithalat 12,9 milyar dolara ulaşırken ihracat 2,8 milyar dolarda kaldı. Karşılama oranı yüzde 22’ye geriledi.

Malezya ile ticarette de benzer bir yapı dikkat çekiyor. 2025’in 10 ayında ithalat 4 milyar doları aşarken ihracat 524 milyon dolar seviyesinde kaldı. Bu tablo, STA’ların yüksek teknolojili ülkelerle yapıldığında, Türkiye’nin üretim yapısı güçlendirilmeden dengeleyici bir rol oynayamadığını gösteriyor.

İngiltere ise STA’ların Türkiye lehine çalışabildiği nadir örneklerden biri olarak ayrışıyor. 2015’ten bu yana kesintisiz dış ticaret fazlası verilen İngiltere ile ticarette, 2025’in 10 aylık döneminde ihracatın ithalatı karşılama oranı yüzde 241’e ulaştı. Bu örnek, STA’ların sonuçlarının ülke ve sektör bazında ciddi farklılıklar gösterdiğini ortaya koyuyor.

Genel tablo, Türkiye’nin STA sayısını artırmış olmasına rağmen, ticaretin niteliği konusunda yeterli seçicilik göstermediğine işaret ediyor. Düşük ve orta teknolojili ürünlerde güçlü ihracat performansı sürerken, yüksek teknolojili ve stratejik ürünlerde ithalata bağımlılık artıyor. Bu da ihracat artışına rağmen dış ticaret dengesinin bozulmasına yol açıyor.

Veriler, serbest ticaret anlaşmalarının Türkiye açısından otomatik bir kazanç mekanizması olmadığını net biçimde ortaya koyuyor. STA’ların, üretim yapısı, teknoloji seviyesi ve sektörel rekabet gücü dikkate alınmadan genişletilmesi, dış ticarette dengeyi Türkiye aleyhine çevirebiliyor. Önümüzdeki dönemde tartışmanın odağında, “kaç ülkeyle STA yapıldığı” değil, “hangi ürün ve sektörlerle hangi ülkelerle ticaret yapıldığı” sorusu olacak gibi görünüyor.

{kind=link}