SASA Polyester için tablo net bir hikâye anlatıyor; bu hikâye “fiyat performansı”ndan çok zamanlama, beklenti ve sermaye yapısı ile ilgili.

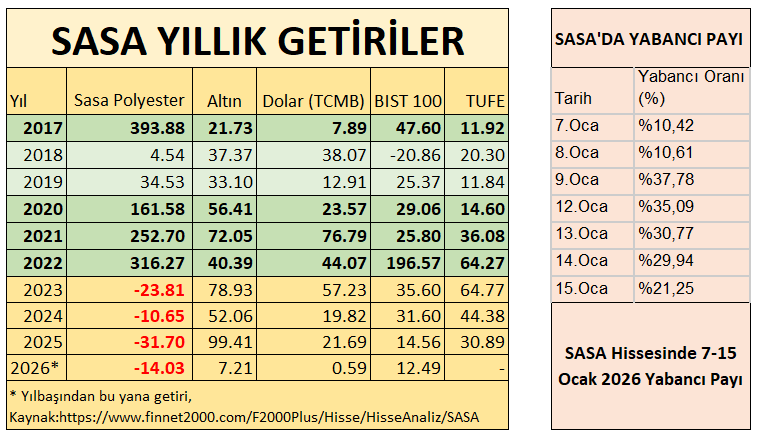

SASA, 2017–2022 döneminde nominal ve reel olarak piyasanın açık ara üzerinde getiri sağladı

2023 sonrası dönemde hisse, altın, döviz ve TÜFE karşısında kalıcı negatif ayrışmaya girdi

Ocak 2026’da yabancı payındaki sert düşüş, bu ayrışmanın tesadüf olmadığını gösteriyor

SASA hissesi, 2017–2022 döneminde Borsa İstanbul’un en güçlü hikâyelerinden birini yazdı. 2017’de %393, 2020–2022 arasında ise üç yıl üst üste %160–%316 bandında yıllık getiri sağlayan hisse, hem BIST 100’ü hem de altın ve doları açık ara geride bıraktı. Bu dönem, yüksek büyüme beklentisi, yatırım anlatısı ve bol likidite ortamının birleştiği klasik bir “hikâye hissesi” evresiydi.

Ancak tablo 2023 itibarıyla net biçimde değişiyor. SASA, 2023’te %23,8, 2024’te %10,6 ve 2025’te %31,7 düşüş kaydederken; aynı yıllarda altın, dolar ve TÜFE güçlü pozitif getiri üretti. Bu, hissenin yalnızca endekse değil, enflasyon karşısında da değer kaybettiğini gösteriyor. Reel bazda bakıldığında SASA yatırımcısı son üç yılda belirgin bir satın alma gücü kaybı yaşadı.

2026 yılbaşından bu yana tablo daha da sertleşiyor. Henüz çok kısa bir dönemi kapsamasına rağmen SASA’daki kayıp %14 seviyesinde. Aynı dönemde altın ve BIST pozitif seyrederken, hissenin negatif ayrışması dikkat çekiyor. Bu noktada sağ taraftaki yabancı payı verisi kritik bir sinyal üretiyor.

7–15 Ocak 2026 arasında SASA’daki yabancı payı %37,8’den %21,25’e geriledi. Bir haftadan kısa sürede yaşanan bu çözülme, fiyat performansındaki zayıflığın arkasında aktif bir sermaye çıkışı olduğunu düşündürüyor. Bu ölçekte bir yabancı payı düşüşü, genellikle “beklenti bozulması” veya “uzun vadeli hikâyenin yeniden fiyatlanması” ile birlikte görülür.

Tabloyu birlikte okuduğumuzda çıkan sonuç şu: SASA’nın geçmiş performansı geleceğe otomatik olarak taşınmıyor. 2017–2022 dönemi bir yükseliş döngüsünü temsil ederken, 2023 sonrası dönem daha çok bilanço, borçluluk, yatırım geri dönüş süresi ve makro koşulların sorgulandığı bir yeniden dengeleme sürecine işaret ediyor. Yabancı payındaki hızlı düşüş de bu sorgulamanın piyasa tarafındaki yansıması olarak öne çıkıyor.

Bu tablo, SASA özelinde tek başına “ucuzluk” ya da “pahalı” tartışmasından ziyade, hikâye bitti mi, ertelendi mi, yoksa yeniden mi yazılacak sorusunun fiyatlandığını gösteriyor.

{kind=link}