1. Cumhurbaşkanı Kararı ile geniş bir alan gerçek usule geçti.

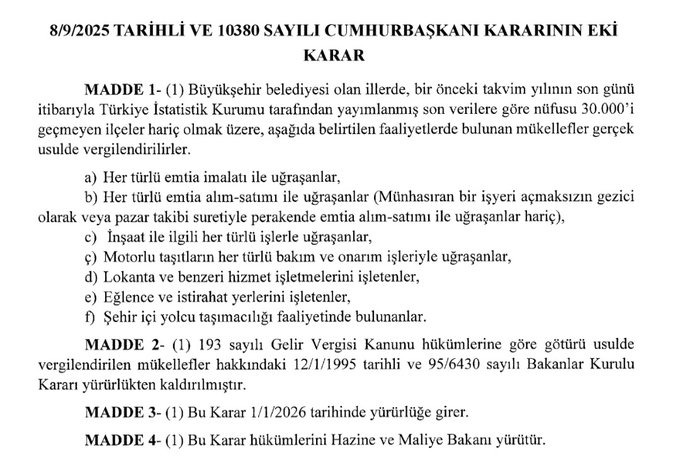

8 Eylül 2025 tarihli 10380 sayılı Cumhurbaşkanı Kararı, büyükşehirlerde faaliyet gösteren lokantalar, eğlence yerleri, imalatçılar, inşaatçılar ve motorlu taşıt bakımcıları dahil birçok küçük işletmeyi basit usulden çıkarıp gerçek usule taşıyor. Düzenleme 1 Ocak 2026’da yürürlüğe girecek.

2. Amaç: Vergi tabanını genişletmek ve kayıt dışılığı azaltmak.

Basit usulde vergi ödeyen esnaf, bugüne kadar defter tutmadan, sınırlı belge düzeniyle ve tahmini kazanç üzerinden vergi veriyordu. Devlet, artık yüksek ciroya ulaşan ama hâlâ basit usulden yararlanan işletmeleri daha sıkı denetime alıyor.

3. Sektörel etki: Lokantadan tamirciye geniş yelpazede değişim.

Özellikle yeme-içme, eğlence, inşaat ve taşıma sektörleri bundan doğrudan etkilenecek. Küçük lokantalar, çay ocakları veya mahalle tamircileri bile bundan böyle gelir-giderlerini kayıt altına alıp gerçek kâr üzerinden vergi ödeyecek.

Türkiye’de vergi sisteminde kritik bir eşik aşılıyor. 8 Eylül 2025 tarihli Cumhurbaşkanı Kararı ile bugüne dek basit usulde vergilendirilen birçok küçük işletme artık gerçek usule geçiyor. Lokantadan oto tamircisine, inşaatçıdan eğlence yeri işletmecisine kadar geniş bir kesim 1 Ocak 2026 itibarıyla tüm gelir-giderini kayıt altına alacak, defter tutacak ve kâr üzerinden vergi ödeyecek. Devletin amacı vergi tabanını genişletmek, kayıt dışılığı azaltmak ve büyüyen işletmelerin sisteme tam entegrasyonunu sağlamak.

Basit Usul

- Vergi Hesabı: Gelir ve giderler tek tek tutulmaz, vergi matrahı Maliye’nin belirlediği tahmini kazanç üzerinden çıkar.

- Defter & Belge: Defter yok, belge düzeni sınırlı. Bürokrasi düşük.

- Avantaj: Küçük esnaf için kolaylık, muhasebe masrafı yok.

- Dezavantaj: Gerçek gelirden bağımsız olduğu için adil değil; büyüyen işletmelere avantaj sağlıyor.

Gerçek Usul

- Vergi Hesabı: Gelir ve giderler kayıt altına alınır, safi kazanç üzerinden vergi ödenir.

- Defter & Belge: Yevmiye defteri, büyük defter, fatura, irsaliye zorunlu. Muhasebeci desteği şart.

- Avantaj: Giderleri düşerek daha adil bir vergi hesaplaması yapılır.

- Dezavantaj: Bürokrasi artar, mali müşavir masrafı doğar.

Yatırımcı ve İşletmeci Açısından Yorum

Bu adım, devletin vergi gelirlerini artırma ve kayıt dışılığı azaltma hamlesi olarak okunmalı. Küçük esnaf için ilk bakışta ek yük gibi görünüyor; ancak uzun vadede piyasada haksız rekabeti önleyebilir. Lokantanın veya oto tamircisinin, cirosu artmasına rağmen basit usulden düşük vergi ödemesi dönemi kapanıyor.

Önümüzdeki aylarda, özellikle lokanta ve eğlence sektöründe fiyatlara yansıma beklenebilir. Çünkü gerçek usule geçişle birlikte kayıtlı gider-gelir düzeni fiyat politikalarını değiştirecek. Aynı zamanda bankacılık ve krediye erişimde “daha resmi” bilançolar avantaj sağlayabilir.

{kind=link}