Murat Aysan’ın paylaştığı veri ve yorumlar, Hazine’nin borçlanma yapısında özellikle vade kısalmasının yeniden hızlandığını ve kırılganlığın maliyet tarafında yoğunlaştığını gösteriyor.

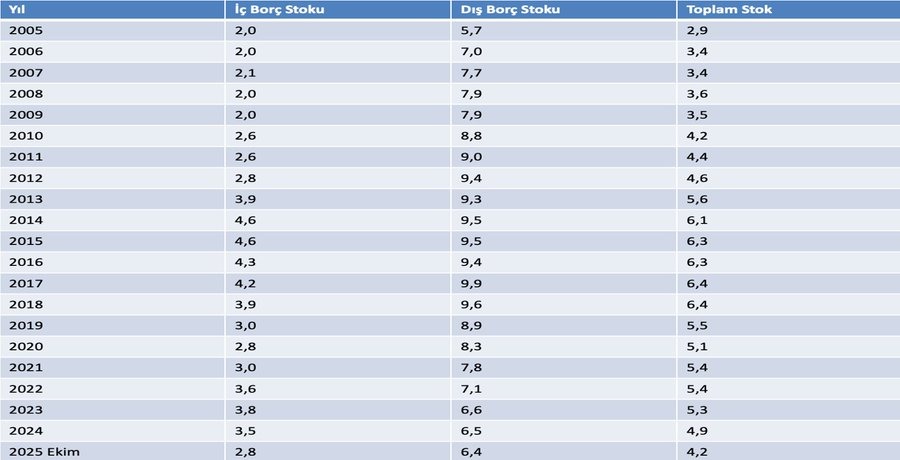

2005–2025 dönemini gösteren tabloda en net kırılma iç borçlarda. 2017 sonrası ortalama vadenin istikrarlı seyri, 2019’da 3 yılın altına düşerek bozulmuş, ardından 2022’de bankalara getirilen tahvil alım zorunluluğuyla birlikte 3.6 yıla kadar uzamıştı. Fakat düzenleme kalkınca tablo hızlı şekilde tersine döndü. Bugün ortalama vade yeniden 2.8 yıl.

Dış borç tarafı da benzer bir hikâye anlatıyor. 2017’de neredeyse 10 yıla yaklaşan borçlanma vadesi bugün 6.4 yıla kadar gerilemiş durumda. Her ne kadar Hazine CDS priminin 250 baz puana çekilmesi ve küresel faiz düşüşleri son iki ihraçta 10 yıllık vadeyi mümkün kılsa da toplam ortalamayı yukarı çekmeye yetmedi. Portföyün genel resmi hâlâ kısa.

Toplam borcun ortalama vadesi sadece 4.2 yıl. Fakat Murat Aysan’ın altını çizdiği nokta süre değil, maliyet baskısı. İç talep altına kaçarken, kur ve faiz oynaklığı Hazine’nin borçlanma stratejisinde hareket alanını daraltıyor. Bir yanda kısa vadenin yarattığı çevrim stresi, diğer yanda finansman maliyetlerinin yapışkanlığı.

Altın talebinin bu seviyede kalıcılığı ise soru işareti. Güvenin fiyatlandığı dönemde yatırımcı tercihi devlet borcuna değil külçeye dönüyorsa, bu sadece portföy tercihi değil; risk fiyatlamasının topluca yeniden yazıldığı bir evre anlamına geliyor. Ekonomi yönetimi açısında kritik eşik tam da burada.

Sorunun özü şu: Bu tablo daha ne kadar sürdürülebilir? Ekonomi büyürken borcun süresi kısalıyor, maliyet ise yukarı yapışıyor. Eğer bu döngü tersine çevrilemezse, piyasa davranışı önümüzdeki dönemde çok daha sert bir söylemle test edilebilir.

{kind=link}