1 MART 2021, PAZARTESİ

ŞUBAT AYI TÜRKİYE VE KÜRESEL İMALAT SEKTÖRÜSATIN ALMA MÜDÜRLERİ ENDEKSLERİ (PMI) – İSO, IHS MARKİT

İSO Türkiye İmalat Sektörü PMI endeksi Ocak ayında aylık 3,6 puan artışla 54,4 seviyesine hızlanmıştı. Endeksin 50 üzerindeki değerler bir önceki aya göre imalat sektöründe büyüme, 50 seviyesinin altındaki değerler ise daralmaya işaret etmektedir. Buna göre, Türkiye imalat sektörü PMI endeksinde aylık 3,6 puanlık artış “büyüme hızının bir önceki aya göre hızlandığı” anlamına gelmektedir. JP Morgan Küresel İmalat Sektörü PMI endeksi ise Ocak ayında aylık 0,3 puan düşüşle 53,5 seviyesine gerileyerek büyüme hızında yavaşlamaya işaret etmişti. 19 Şubat’ta IHS Markit tarafında açıklanan Şubat ayı öncü verilerine göre, ABD’de imalat sektörü büyümesinde önceki aya göre yavaşlama, Euro Bölgesi, Japonya ve İngiltere imalat sektörlerinde ise hızlanma işaretlerini almıştık.

2020 YILI 4. ÇEYREK GAYRİSAFİ YURT İÇİ HASILA (GSYH) BÜYÜME VERİLERİ – TÜİK

2020 yılı üçüncü çeyreğinde GSYH bir önceki yılın aynı dönemine göre %6,7 büyümüş, böylece yılın ilk dokuz aylık döneminde ortalama %4,3’lük büyüme kaydedilmişti. Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi üçüncü çeyrekte bir önceki çeyreğe göre %15,6, takvim etkisinden arındırılmış GSYH zincirlenmiş hacim endeksi ise bir önceki yılın aynı çeyreğine göre %6,5 artış kaydetmişti. 2020 yılı dördüncü çeyreği için BETAM bir önceki yılın aynı çeyreğine göre %6,7, bir önceki çeyreğe göre %3,5 büyüme öngörürken İstanbul Bilgi Üniversitesi Finansal Uygulama ve Araştırma Merkezi’nin (CEFIS) tahminleri de benzer şekilde sırasıyla %6,73 ve %3,22 seviyelerinde bulunuyor. CEFIS’in 2020 yılı geneli için ortalama büyüme tahmini %2,21’dir. Bloomberg HT Araştırma Birimi’nin düzenlediği anket sonuçlarını dikkate aldığımızda, 2020 yılı dördüncü çeyreğinde yıllık %7,3, 2020 yılı genelinde %2,3, 2021 yılı geneli için %4,5 büyüme tahmin ediliyor.

2 MART 2021, SALI

2020 YILI ARALIK AYI FİNANSAL KESİM DIŞI SEKTÖRÜN DÖVİZ POZİSYONU – TCMB

2020 yılı Kasım ayında finans dışı sektörün döviz varlıkları bir önceki aya göre 559 milyon dolar azalarak 138 milyar 647 milyon dolar seviyesine gerilemiş, döviz yükümlülükleri aylık 2 milyar 117 milyon dolar artışla 296 milyar 965 milyon dolar seviyesine yükselmiş, böylece sektörün Net Döviz Pozisyon Açığı aylık 2 milyar 676 milyon dolar artışla 158 milyar 318 milyon dolar seviyesine yükselmişti.

ŞUBAT AYI TEPAV PERAKENDE GÜVEN ENDEKSİ (TEPE) – TEPAV

TEPE endeksi 2021 yılı Ocak ayında bir önceki aya göre 10,1 puan, bir önceki yılın aynı ayına göre 2,6 puan azalışla -15,5 puan seviyesine gerilemişti. Söz konusu seviye “denge” değerine göre hesaplanmaktadır. Detaylandırırsak, endeksi hesaplamak için oluşturulan anket çalışmasında her soru için olumlu değerlendirme yapan katılımcıların yüzdesi ile olumsuz değerlendirme yapanların yüzdesi arasındaki fark “denge değeri” olarak adlandırılmaktadır. TEPE endeksi en son Ocak 2016’da pozitif değer almıştı.

3 MART 2021, ÇARŞAMBA

ŞUBAT AYI ENFLASYON VERİLERİ – TÜİK

Yurt içi üretici fiyat endeksi (Yİ-ÜFE) Ocak ayında yıllık %23,11, aylık %4,08 artış kaydetmiş; tüketici fiyat enflasyonu (TÜFE) ise yıllık %14,60, aylık %1,25 yükselmişti. Bloomberg HT anketine göre Şubat ayında TÜFE’nin ortalama olarak yıllık %15,50, aylık %0,8 artması bekleniyor.

ŞUBAT AYI JP MORGAN KÜRESEL HİZMET SEKTÖRÜ PMI VERİLERİ – IHS MARKIT

Ocak ayında JP Morgan küresel hizmet sektörü PMI endeksi aylık 0,2 puan düşüşle 51,6 seviyesine gerileyerek sektörde büyümenin yavaşlayarak da olsa sürdüğünü göstermişti. IHS Markit’in 19 Şubat’ta açıkladığı öncü verilerde ise; hizmet sektörünün ABD’de Şubat ayında büyüme eğilimini koruduğu, İngiltere’de daralmanın yavaşladığı, Euro Bölgesi ve Japonya’da daralmanın daha da arttığı bilgilerini edinmiştik.

ABD MERKEZ BANKASI FED, BEJ KİTAP’I YAYINLAYACAK

Fed tarafından yılda 8 kere yayınlanan ve ABD ekonomisi hakkında bilgi ve tahminlerinin yer aldığı Bej Kitap’ın 2021 yılına ait ikinci sayısı yayınlanacak. 13 Ocak’ta yayınlanan yılın ilk kitabında ekonomik şartların bölgeler arasında farklılık gösterdiği belirtilerek bir önceki raporla karşılaştırmalı olarak ekonomide yaşanan gelişmeler şöyle sıralanmıştı: Otomobil satışlarında zayıflama, pandeminin başlangıcından bu yana enerji sektöründe ilk kez büyüme, tedarik zincirindeki zorluklara rağmen hemen hemen tüm bölgelerde imalat sektöründe büyüme, konut alım satımında güçlü aktivitenin korunmasına karşın ticari gayrimenkul piyasasında zayıflığın sürmesi, bankacılık sektörü kredi hacminin yatay kalmasına karşın önümüzdeki aylarda yeni paketin desteğiyle artış beklenmesi, Covid-19 aşılamalarına ilişkin olumlu beklentilerin son virüs dalgasıyla törpülenmesi, genel olarak istihdamda düşüş yaşanması (imalat, inşaat ve ulaştırma sektörlerinde artış, hizmet sektöründe artan işten çıkarmalar), çalışan ücretlerinde ılımlı artış, girdi maliyetlerinin nihai ürün ve hizmetlere kıyasla daha hızlı artış kaydetmesi. Fed, ekonomik görünüme ilişkin olumlu edinimlerinin sonrasında 27 Ocak para politikası toplantı özetinde enflasyonist gelişmelere ve istihdam piyasasına dikkat çekmiş, özellikle de Biden hükumetinin hedeflediği 1,9 trilyon dolarlık ek paketin de desteğiyle piyasalarda ABD tahvil faizleri oranları yükselmeye başlamıştı. 2021 yılına %1 seviyesinin hemen altında başlayan ABD 10-yıl vadeli tahvilin faiz oranı 25 Şubat’ta %1,60 seviyelerinin üzerine kadar yükseldi öyle ki bu seviye koronavirüs tehlikesinin artmaya başladığı Ocak 2020 sonu seviyelerine eşdeğer. ABD 10-yıl vadeli tahvil faizlerindeki yükselişe Şubat ayına ilişkin olumlu makro-ekonomik veriler de destek verdi. Yıllık enflasyon Ocak ayında %1,4 seviyesinde bulunurken işsizlik oranı %6,3 seviyesine gerilemiş durumda. 2020 yılı başında enflasyon oranı %2,5, işsizlik oranı ise %3,5 seviyelerinde bulunuyordu. 1,9 trilyon dolarlık yeni yardım paketinin enflasyonist baskıları öngörülenden hızlı artırma riski bulunurken Eylül 2020 itibariyle 435 milyar dolar seviyesine yükselen Türkiye’nin toplam dış borç stokunu ve 2020 yılı genelinde kaydedilen 173 milyar TL’lik rekor bütçe açığını dikkate aldığımızda ABD ekonomisindeki ısınma işaretlerinin enflasyon ve tahvil faizlerini artıracağı, bunun da Türkiye’nin borçlanma maliyetleri ve cari işlemler açığı üzerindeki riskleri artırmaya devam edeceğini de eklemek isterim.

4 MART 2021, PERŞEMBE

TCMB VE BDDK, 26 ŞUBAT 2021 TARİHLİ HAFTALIK PARA VE BANKA VERİLERİ – BDDK, TCMB

19 Şubat ile biten haftada piyasadaki likiditeyi gösteren parasal göstergelerde (M1, M2, M3) önceki haftaya göre hafif gerileme kaydedildi. Kredi tarafında ticari kredi faiz oranları düşerken, bireysel kredi faiz oranları artışını sürdürüyor: TL cinsi ticari kredi faiz oranları %19,73 seviyesine gerilerken bireysel kredi faiz oranları %22,64 ile bir önceki haftanın yüzde 0,63 puan üzerine gelmiş durumda. %16,14 seviyesine gerileyen TL cinsi mevduat faiz oranları son üç haftadır düşüşünü sürdürüyor. Döviz tevdiat hesapları yani yabancı para cinsi mevduatlar 226,2 milyar dolar büyüklük ile bir önceki haftaya göre değişiklik göstermedi. Yabancı yerleşiklerin mülkiyetindeki hisse senedi ve tahvil portföyü bir önceki haftaya göre 0,6 milyar dolar artışla 41,9 milyar dolar seviyesine yükseldi ki bu sayı 2010 yılından bu yana en düşük seviyesine gerilediği 30 Ekim 2020 haftasına göre 17,4 milyar dolarlık artışa işaret ediyor.

5 MART 2021, CUMA

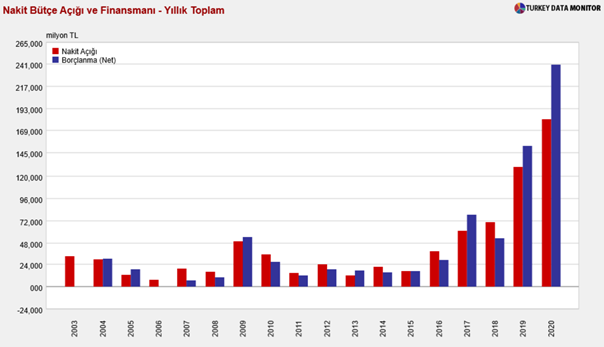

ŞUBAT AYI HAZİNE NAKİT BÜTÇE DENGESİ

2021 yılı Ocak ayında nakit bütçe 26,1 milyar TL açık vermişti. 2020 yılı genelinde toplam nakit bütçe açığı 182 milyar TL ile rekor seviyeye ulaşmıştı. Aşağıdaki grafikte kırmızı çubuklar nakit bütçe açığını, buna karşılık mavi çubuklar Hazine’nin net borçlanmasını göstermektedir. Dikkat edeceğiniz üzere ticaret savaşının küresel ekonomide derin yaralar açtığı 2019 yılında ve pandeminin yaraları derinleştirdiği 2020 yılında Türkiye Hazinesi yüksek borçlanma maliyetlerine katlanarak bütçe açığından daha fazla borçlanma gerçekleştirmek zorunda kalmıştır. 2021 yılında borçlanma tarafını rahatlatabilecek başlıca faktör bütçe disiplini çerçevesinde bütçe gelirlerini sürdürülebilir olarak artırabilecek adımların devreye alınmasıdır. Bu sebeple Mart ayında açıklanacak olan reform adımlarını merakla bekliyoruz.

ABD’DE ŞUBAT AYI İŞGÜCÜ VERİLERİ

Ocak ayında ABD’de işsizlik oranı %6,3 seviyesine gerilemiş, ortalama saatlik kazançlar yıllık %5,38 artış kaydetmişti.

Dr. Fulya Gürbüz