FED GÜNÜ

Bugün FED faiz kararı açıklanacak.

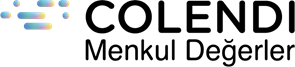

Beklenti 97,9% oranında faizin sabit bırakılması yönünde.

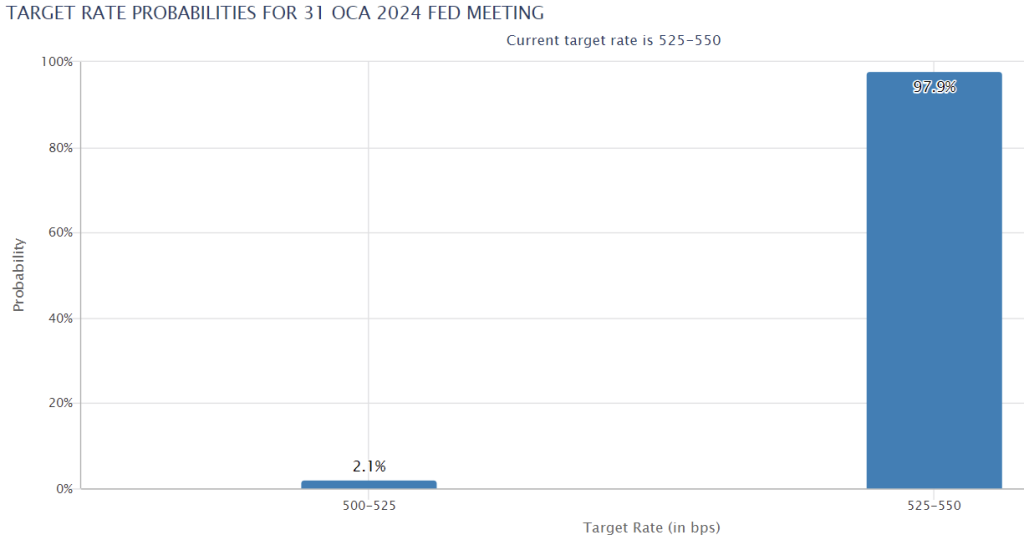

Mart toplantısı içinse beklenti 55,3% oranında sabit bırakması yönünde fiyatlanıyor. Bundan 1 ay önce 25 baz puanlık faiz indirimi ihtimali 70% seviyesinin üstündeyken bu oran günümüzde 43,8% seviyesine kadar gerilemiş durumda.

ABD açık iş imkanları verisi, ABD ekonomik aktivite seviyesinin halen canlı olduğunu ortaya koyuyor. Beklenti 8750M seviyesindeyken gerçekleşen 9026M seviyesinde oldu.

Sonuç olarak ABD ekonomik büyümesinin bu derece yüksek olduğu ve ABD’nin iş imkanı yaratma gücü düşünüldüğünde Haziran öncesi faiz indirim ihtimali şu aşamada düşük gözüküyor.

AB’NİN İŞİ ZOR

Bugün AB GSYİH verileri açıklanacak olup beklenti aylık bazda -0,1% olurken yıllık bazda 0,0% seviyesinde yer alıyor.

Kızıldeniz’deki gerilimin tedarik zincirinde yarattığı aksama ve enflasyonu kontrol altına almak için artırılan faiz oranları, büyüme üzerinde olumsuz etki yaratsa da; son gelen enflasyon verisinin 2,9% seviyesine yükselmiş olması, AMB’nın faiz indirim olasılığını düşürüyor.

Bu durum sanayi güveni verisiyle de paralel.

Geçen ay -9,2 olan sanayi güveni ile ilgili beklenti -9 seviyesinde olup; uygulanan sıkı para politikası sebebiyle ekonomik aktivitedeki düşüşü ortaya koyuyor.

Piyasaların faiz indirimine yönelik beklentileri, hisse senedi piyasalarını desteklese de enflasyon seviyesinde yaşanacak olası yukarı yönlü revizyonların bu durumu terse çevirme ihtimali ise henüz masadan kalkmış değil.

KRİTİK HAFTA

Bu haftanın en önemli verisi FED faiz kararı ve işsizlik verileri (ABD işsizlik oranı beklentisi 3,7% seviyesinde) olup AB tarafında GSYİH verileri takip edilecektir (beklenti çeyreklik bazda -0,1% büyüme yönünde).

AB TÜFE rakamları ise Perşembe günü açıklanacak olup beklenti 2,9% seviyesinde.

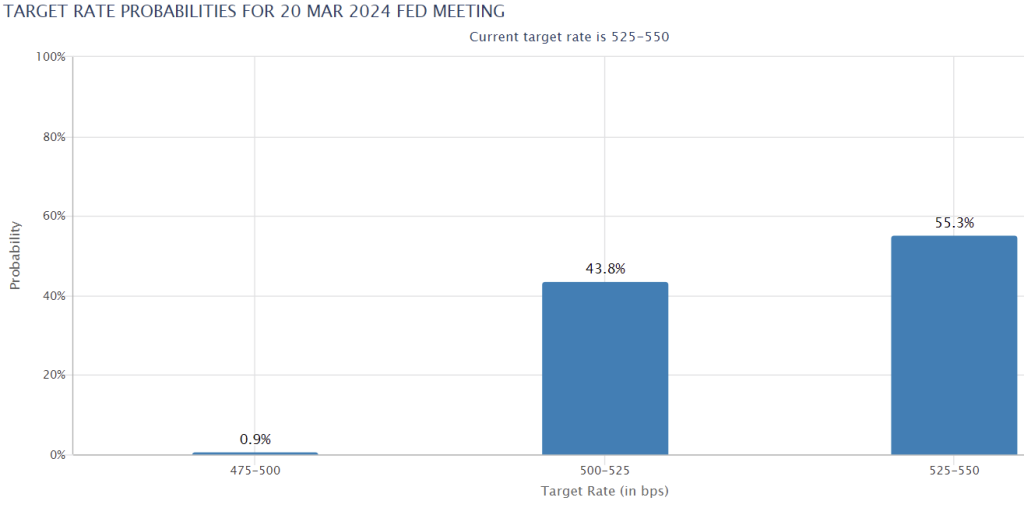

FED ‘in 96,9% ihtimalle faizi sabit bırakması bekleniyor.

ABD tarım dışı istihdam beklentisi 177K seviyesinde olup bir önceki aya göre (216K) düşüşe işaret ediyor.

Yurtiçinde ise ticaret dengesi, turizm gelirleri ve imalat PMI bekleniyor.

Bugün veri gündemi sakin olup endeks beklentileri ise şu şekilde:

Endeks için destek seviyeleri: 8329-8234-8150

Endeks için direnç seviyeleri: 8393-8577-8874

FED’İN RADARINDAKİ VERİ PCE

Çekirdek kişisel tüketim giderleri verisine yönelik beklentiler 3% seviyesinde olup 3,2% olan Kasım verisine göre düşüşü işaret ediyor.

Talep enflasyonunu göstermesi açısından FED tarafından yakın takip edilen PCE’nin beklentiyi aşması faiz indirim beklentilerini öteleme; beklenti altı kalması ise hisse senedi piyasalarında mini bir ralli yaşanması olasılığını artırıyor.

Özetle, politika faiziyle ilgili FED tarafında artış beklentisi bulunmamakta olup; ne kadar süre yüksek seyredeceği veya başka bir deyişle faiz indirim döngüsünün ne zaman başlayacağı ise enflasyonun seyrine bağlı olmaktadır.

FAİZ ARTIŞLARI BİTTİ Mİ?

TCMB 250 baz puanlık faiz artışıyla beraber beklentilere paralel şekilde politika faiz oranını 45% seviyesine çıkardı.

Peki bundan sonra faiz artışları gelir mi?

Bu sorunun cevabı yurtiçi enflasyonun seyrine bağlı olsa da bundan sonraki süreçte, PPK metninde de yer aldığı üzere, ekonomi yönetiminin likidite adımlarına öncelik vermesi bekleniyor.

Bugün açıklanan AMB da beklentilere paralel şekilde politika faizini sabit tutarken, ABD büyümesinin beklentiyi (2%) aşarak 3,3% gelmesi ise küresel faiz oranlarının bir süre daha yüksek seyredeceği anlamını taşıyor.

Bu sebeple, PPK metninde de öne çıkartıldığı üzere, TCMB politika faizi bundan sonraki süreçte artmasa da (faiz indirimlerinin ön şartı olan) küresel merkez bankalarının faiz indirim süreci başlamadan TCMB’den faiz indirimi gelmesi zor gözüküyor.

MERKEZ BANKALARI GÜNÜ

TCMB ve AMB faiz kararlarının açıklanacağı bugün 14:00 ile başlayacak olan veri akışı 16:30 ABD GSYİH verisi ile sona erecek.

AMB tarafında bir değişiklik beklenmezken, TCMB’den 250 baz puanlık faiz artışı beklentisi söz konusu.

En az faiz kararları kadar etkili olan ABD büyüme verisine yönelik beklenti ise 4,9% olan büyümenin 2% seviyesine gerilemesi yönünde. Büyüme verisinin beklenti altı gelmesi durumunda ise resesyon fiyatlamalarının tekrar gündeme gelme ihtimali oldukça yüksek.

Bu sebeple, veri akışına bağlı olarak endekste gün içi volatilitenin artma ihtimali söz konusu.

İSVEÇ

İsveç ile ilgili haber akışı ve Batı ile yakınlaşma, yabancı sermaye girişi için beklentilerini artırdı.

Yaklaşan bilanço dönemiyle birlikte endeks tarafında yükseliş görülme ihtimali artmakta.

Dün açıklanan emekli zam oranıyla beraber talep yönlü enflasyon riski artarken, yabancı yatırımcının birincil önceliği olan enflasyon düşüşü beklenildiği kadar erken olmayabilir.

Özellikle Kızıldeniz gerilimi ve küresel enerji fiyatlarındaki yukarı yönlü seyir de haberin pozitif etkisinin çok uzun soluklu olmasını engelleyen diğer faktörler olarak göze çarpıyor.

JP MORGAN

JP Morgan Akbank için hedef fiyatını 42 TL seviyesinden 45 seviyesine, İş Bankası içinse 26,2 TL seviyesinden 30 seviyesine çıkardı.

Banka Garanti BBVA için hedef fiyat revizyonunda ise 73,5 TL seviyesini düşürerek 72,4 seviyesine, Yapı Kredi içinse 28 olan eski hedef fiyatı 27 seviyesine indirdi.

ABD BÜYÜMESİ VE KİŞİSEL TÜKETİM

Bu hafta gözler TCMB faiz kararına çevrilmişken, ABD GSYİH büyümesiyle ilgili veriye dikkat etmek gerekiyor.

4,9% gelen son büyüme verisi sonrası beklentiler 2% seviyesinde seyrediyor. Bu durum her ne kadar faiz indirim olasılığını artırıyor olsa da FED üyeleri, Cuma günü açıklanacak olan çekirdek kişisel tüketim giderleri verisine odaklanmış durumda.

Enflasyonun öncü göstergesi niteliğindeki bu veride aylık bazda yükseliş bekleniyor (önceki 0,1%-beklenti 0,2%). Bu durum FED faiz indirim döngüsün gecikmesine ek yüksek faizler nedeniyle küresel tahvil yatırım şirketi PIMCO yöneticilerinin de işaret ettiği üzere ABD’de resesyon ihtimalini artırıyor.

Sonuç olarak her ne kadar risk iştahı küresel çapta yüksek seyretse de olası bir resesyon fiyatlamasının, orta vadede bu durumu terse çevirme ihtimali söz konusu.

GÖZLER PERŞEMBE GÜNÜNDE

Perşembe ve Cuma günü veri gündeminin yoğun olduğu bu hafta, yurtiçi piyasalarda tüm gözler TCMB faiz kararında olacak.

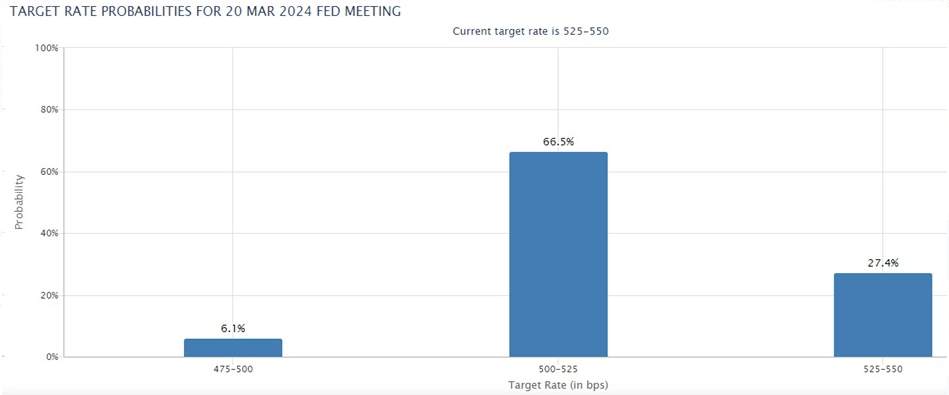

FED faiz indirim döngüsüyle ilgili Mart ayında başlanacağına yönelik beklentilerin yavaş yavaş ötelendiği bu süreçte, Mart toplantısından yönelik 4 Ocak tarihinde 25 baz puanlık faiz indirim ihtimali 66,5% olan faiz indirim ihtimali düşüşe geçti.

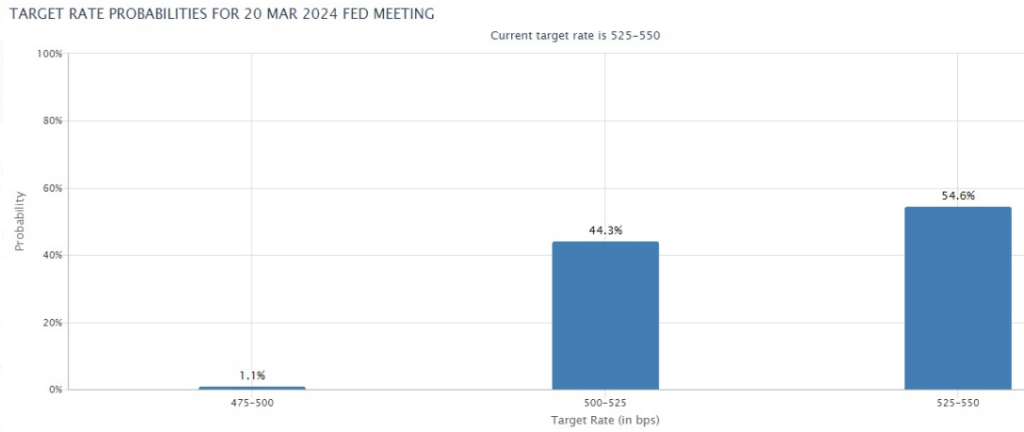

Bugün itibariyle 66,5% olan faiz indirim ihtimali 44,3% seviyesine gerilerken, faizin sabit bırakılma ihtimali ise 54,6% seviyesine çıktı.

Yaklaşan bilanço dönemi ise yurtiçi piyasalardaki fiyatlamalar açısından önemli olup, dünkü EKK toplantısı sonrası yapısal reformların hızlanmasıyla birlikte yabancı yatırımcı girişinin de yakın vadede hızlanması bekleniyor.

HAFTAYA BAŞLARKEN

Bu hafta veri gündemi görece sakin olup TCMB faiz kararı ise haftanın en önemli verisi olarak dikkat çekiyor.

ABD tarafında GSYİH verisi ve çekirdek kişisel tüketim endeksi piyasanın radarında olup çeyreklik bazda GSYİH beklentisi 2% seviyesinde.

Cuma günü 8000 desteğinin altına sarkan BIST endeksinde bugün tekrar yukarı yönlü hareket görülmesi beklenmektedir.

Endeks için destek seviyeleri: 7850-7773-7700

Endeks için direnç seviyeleri: 8010-8084-8150

{kind=link}