Türkiye’nin 2026–2028 OVP’si: Daha yüksek enflasyon, daha düşük büyüme

Türkiye’nin 2026–2028 dönemine ilişkin yeni Orta Vadeli Programı (OVP) Resmi Gazete’de yayımlandı. Program, önceki tahminlere göre enflasyonun yukarı, büyümenin aşağı yönlü revize edildiğini ortaya koyuyor. Cari açık hedefleri daha temkinli, kur beklentileri ise kademeli yükselişe işaret ediyor.

OVP’nin değerlendirme kısmında şu ifadelere yer verildi: “Orta Vadeli Program (2025-2027)’da, üç yıllık dönemde izlenecek makroekonomik politika çerçevesini ve tedbirleri ortaya konulmuş, öncelikli reform alanlarına yönelik somut düzenlemeler takvime bağlanarak Programın ilgili kurumlar tarafından etkin, koordineli ve disiplinli şekilde uygulanması ve izlenmesi sağlanmıştır. Bu çerçevede, büyüme ve ticaret, beşeri sermaye ve istihdam, fiyat istikrarı ve finansal istikrar, kamu maliyesi, iş ve yatırım ortamının iyileştirilmesine yönelik öncelikli reform alanlarında düzenlemelere ilişkin OVP (2025-2027)’de beş ana başlık ve 27 kategoride 79 tedbir yer almıştır. 2025 yılının ilk yarısında tamamlanması öngörülen 41 tedbirden 16 tanesi hayata geçirilmiştir. İlk iki çeyrekte henüz tamamlanmamış tedbirlerle birlikte 2025 yılının üçüncü ve dördüncü çeyreğinde tamamlanması hedeflenen tedbirler de öngörülen takvimde tamamlanması için yakından takip edilmektedir. 2025 yılı makroekonomik hedef ve gelişmeleri küresel ve bölgesel konjonktür ışığında değerlendirildiğinde başta tarifeler olmak üzere ticaret ortamındaki artan belirsizlikler küresel iktisadi faaliyeti olumsuz yönde etkilemiştir. Diğer taraftan, yaşanan jeopolitik gelişmeler emtia piyasalarında dalgalanmalara neden olmuştur. Ayrıca, uygulanan tarifelerin enflasyon beklentileri üzerindeki etkileri başta ABD Merkez Bankası (Fed) olmak üzere gelişmiş ülke merkez bankalarının faiz indirim sürecini geciktirmektedir. Bu gelişmeler çerçevesinde, küresel büyüme görünümünde aşağı yönlü riskler belirginleşmiştir. ”Hedeflerin önemli ölçüde gerçekleşmesi beklenmektedir” Küresel büyüme görünümünün bozulmasına ve jeopolitik gerilimlerin artmasına karşın OVP (2025-2027) politikaları ve tedbirleri kararlılıkla sürdürülmüştür. OVP’de yer alan temel makroekonomik göstergelerde hedeflerin önemli ölçüde gerçekleşmesi beklenmektedir. OVP (2025-2027)’de 2025 yılı için yüzde 4,0 olarak belirtilen milli gelir büyümesinin, küresel ekonomideki gelişmelerin yurt dışı talebe olumsuz etkisinin yanı sıra dezenflasyon sürecinin daha sıkı bir duruşu gerektirmesiyle, OVP hedefiyle kıyaslandığında ılımlı bir seviyede gerçekleşmesi tahmin edilmektedir. Öte yandan yurt içi talep gelişmeleri ve petrol fiyatlarındaki mevcut seyir ile birlikte cari işlemler dengesinde hedeflenenden daha olumlu bir görünüm beklenmektedir. Makroekonomik politikalarda sıkı duruş devam etmesine karşın, 2025 yılında işsizlik oranının OVP (2025-2027) hedefine göre daha düşük seviyede gerçekleşmesi öngörülmektedir. Diğer taraftan, 2025 yılında etkinliği ve verimliliği artırmaya yönelik alınan tedbirlerle birlikte bütçede harcama hedefleri ile uyumlu bir görünüm sağlanmıştır. Bununla birlikte, makroekonomik büyüklüklerdeki değişime bağlı olarak gelir tahminlerinin aşağı yönlü seyri doğrultusunda bütçe açığının milli gelire oranının hedeflenenin üzerinde gerçekleşmesi beklenmektedir. Program döneminde cari işlemler açığının daralmasıyla dış finansman ihtiyacındaki azalmanın da etkisiyle kalıcı rezerv birikimi sağlanmıştır. TCMB rezervleri Ağustos 2025 itibarıyla 178 milyar dolar seviyesine ulaşmıştır. Kur Korumalı Mevduat (KKM) uygulamasından çıkış stratejisi kapsamında KKM stoku bir önceki yılın aynı dönemine göre 1 trilyon 197 milyar TL azalarak 397 milyar TL seviyesine kadar gerilemiş, KKM’nin toplam mevduat içerisindeki payı yüzde 1,7’ye gerilemiştir. TL mevduatın toplam mevduat içerisindeki payı ise yüzde 52,5’ten yüzde 60,7’ye yükselmiştir. Ağustos 2025 sonu itibarıyla Türkiye’nin kredi risk primi (CDS) 270 baz puan seviyesinin altına inmiş, yükselen ülke kredi notu da pozitif görünümü desteklemiştir. ”Gıda fiyatlarında gözlenen artışlar enflasyonun üzerinde seyretmesine yol açmıştır” Haziran 2024 itibarıyla başlayan dezenflasyon sürecinde, sıkı para politikası uygulamaları, iç talepte dengelenme ve yapısal dönüşüm adımlarının devamıyla enflasyonda gerileme eğilimi sürmektedir. Bununla beraber geçmiş enflasyona endeksleme davranışı güçlü olan hizmet fiyat artışındaki katılığın sürmesi ve iklim koşullarına bağlı olarak gıda fiyatlarında gözlenen artışlar, enflasyonun OVP (2025-2027) öngörülerinin üzerinde seyretmesine yol açmıştır. OVP (2025-2027)’de ortaya konulan dönüşüm adımları kapsamında yeşil ve dijital dönüşüme yönelik düzenlemeler hayata geçirilmiş, sanayinin ihtiyaç duyduğu nitelikte işgücünün teminine yönelik ilave adımlar atılmıştır. Ayrıca, kamu harcamalarında etkililik, ekonomiklik ve verimlilik, vergilemede etkinlik ve adalet, kayıt dışılıkla mücadele ile iş ve yatırım ortamına yönelik iyileştirici uygulamalar kararlılıkla sürdürülmüştür. 2026-2028 dönemini kapsayan Orta Vadeli Program’da küresel, bölgesel ve ulusal düzeyde ortaya çıkan gelişmeler ışığında, temel makroekonomik çerçeve güncellenerek, önümüzdeki üç yıllık dönemde hayata geçirilecek öncelikli dönüşüm adımları ve takvimi ortaya konulmaktadır.”

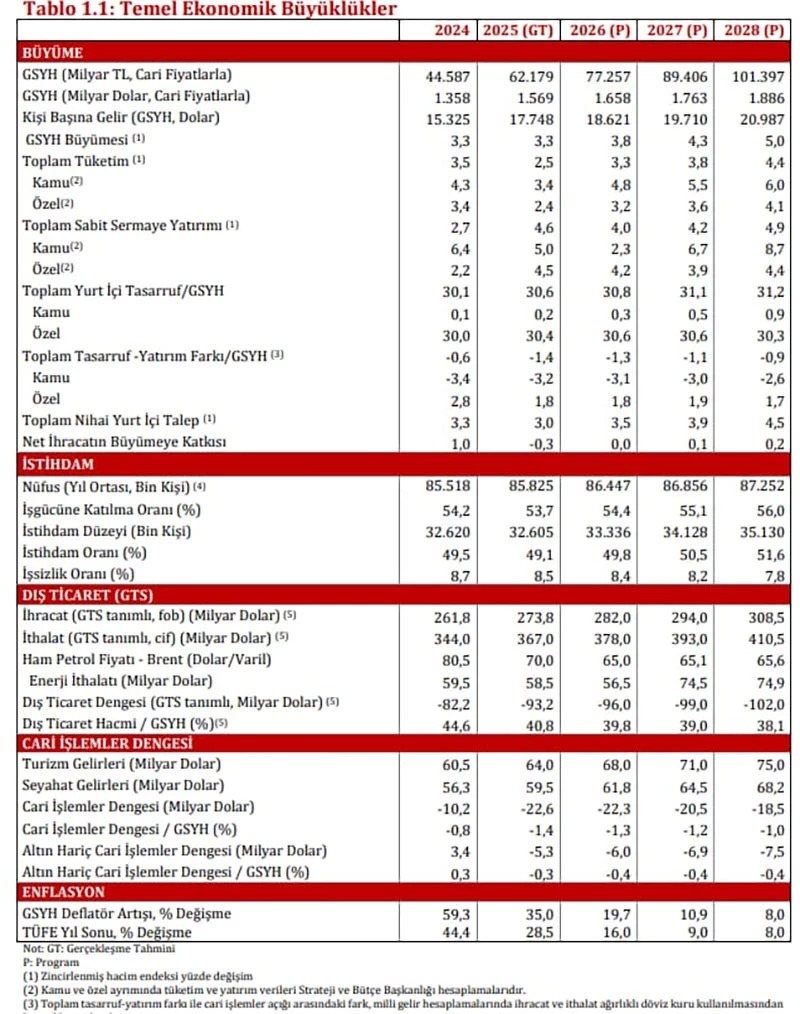

Enflasyon ve büyüme dengesi

Geçen yıl %17,52 olarak belirlenen 2025 enflasyonu %28,5’e yükseltildi. 2026 için %9,7 olan hedef %16’ya çıkarıldı. 2027’de %9, 2028’de ise %8 enflasyon bekleniyor. Büyüme tarafında 2025 öngörüsü %4’ten %3,3’e düşürüldü. 2026 büyüme hedefi %3,8, 2027 hedefi %4,3, 2028 hedefi ise %5 olarak açıklandı.

Milli gelir, istihdam ve cari açık

Toplam milli gelir 2025’te 1,57 trilyon dolar iken, 2026’da 1,65 trilyon, 2027’de 1,76 trilyon, 2028’de 1,89 trilyon dolar olacak. Kişi başına gelir ise 2028’de 21 bin dolara yaklaşacak. İşsizlik oranı %8,5’ten kademeli olarak %7,8’e gerileyecek. Cari açığın milli gelire oranı 2026’da %1,3, 2027’de %1,2, 2028’de %1 seviyesine inecek.

İhracat, ithalat ve kur beklentileri

İhracat 2026’da 282 milyar dolara, 2028’de 308,5 milyar dolara çıkacak. İthalat ise aynı dönemde 378 milyardan 410 milyara yükselecek. Dolar kuru 2025 ortalamasında 39,63 TL iken 2028’de 53,76 TL’ye çıkacak.

Finansal görünüm

TCMB rezervleri 178 milyar dolara yükseldi. KKM stoku 397 milyar TL’ye gerilerken TL mevduatın payı %60,7’ye çıktı. CDS ise 270 baz puanın altına indi.

2026–2028 OVP Rakamları

| Gösterge | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|

| Büyüme (%) | 3,3 | 3,8 | 4,3 | 5,0 |

| Enflasyon (%) | 28,5 | 16,0 | 9,0 | 8,0 |

| Milli Gelir (trilyon $) | 1,57 | 1,65 | 1,76 | 1,89 |

| Kişi Başı Gelir ($) | 17.748 | 18.621 | 19.710 | 20.987 |

| İşsizlik (%) | 8,5 | 8,4 | 8,2 | 7,8 |

| Cari Açık (milyar $) | – | 22,3 | 20,5 | 18,5 |

| Cari Açık/GSYH (%) | – | 1,3 | 1,2 | 1,0 |

| İhracat (milyar $) | – | 282 | 294 | 308,5 |

| İthalat (milyar $) | – | 378 | 393 | 410 |

| Dolar Kuru (TL, ort.) | 39,63 | 46,60 | 50,71 | 53,76 |

{kind=link}