2023’te bazı ekonomistler konut fiyatlarının sert düşeceğini öngörmüştü. Ancak grafikler tam tersini anlatıyor: fiyatlar yükselmeye devam etti ve görünüşe göre devam da edecek. Bunun arkasında birkaç kritik dinamik var.

1. Krediden Bağımsız Talep

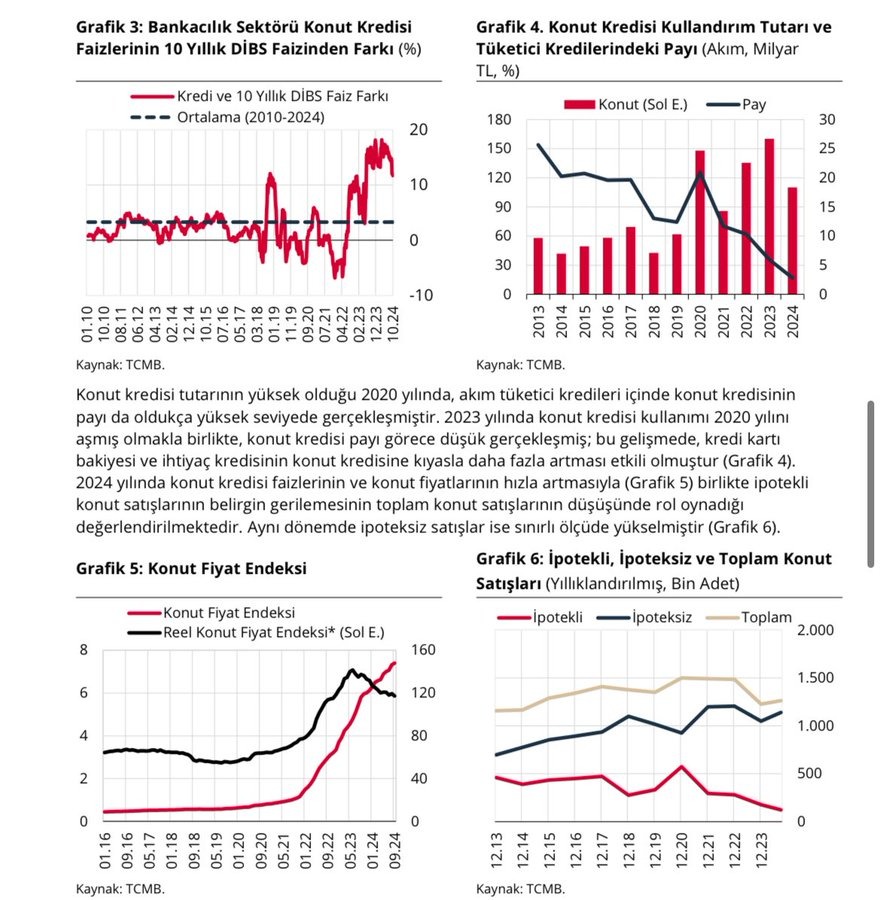

Grafik 4 ve 6, konut satışlarının krediye bağlılığının giderek azaldığını gösteriyor. 2020’de yüksek kredi kullanımı konut talebini şişirmişti; ama 2023 sonrası tablo farklı. Konut kredisi kullanımı 2020 seviyesini aşsa da, toplam tüketici kredileri içindeki payı düşük kaldı. Buna karşın ipoteksiz satışlar yüksek seyretti. Yani insanlar ucuz krediye değil, nakit imkânlarına yaslanarak konut alıyor.

2. Reel Fiyat Algısı

Grafik 5 kritik: Konut Fiyat Endeksi yukarı gidiyor ama reel konut fiyat endeksi enflasyona göre düzeltilmiş haliyle daha yatay seyrediyor. Yüksek enflasyon ortamında konut alıcıları, fiyat artışlarını “hala reel olarak düşük” görüyor. Bu algı, talebi canlı tutuyor.

3. Faiz – Fiyat İkilemi

2024’te konut kredisi faizleri hızla yükselmesine rağmen fiyatlar da arttı. Normal koşullarda yüksek faiz satışları frenlerdi. Ancak Türkiye’de konut, enflasyona karşı bir değer koruma aracı haline geldi. Bu nedenle yatırımcı, yüksek maliyete rağmen gayrimenkule yöneldi.

4. Satışların Kompozisyonu

Grafik 6, toplam satışların belirgin biçimde gerilediğini; fakat bunun büyük ölçüde ipotekli satışlardaki düşüşten kaynaklandığını ortaya koyuyor. İpoteksiz (nakit) satışlar hâlâ güçlü. Yani finansman koşullarına rağmen nakit alıcıların talebi fiyatları yukarı taşıyor.

Sonuç

Konut piyasası klasik “faiz artar, fiyat düşer” denkleminden kopmuş durumda. Yüksek enflasyon, nakit alıcıların ağırlığı ve reel fiyat illüzyonu fiyatların dirençli kalmasını sağlıyor. 2023’te “fiyatlar düşecek” diyenlerin yanıldığı nokta tam da burası: Türkiye’de konut sadece barınma değil, enflasyon karşısında parasını koruma stratejisi.

Bu tablo değişmediği sürece, konut fiyatlarında düşüş yerine enflasyonla yarışan bir artış trendi görmeye devam edeceğiz.

{kind=link}