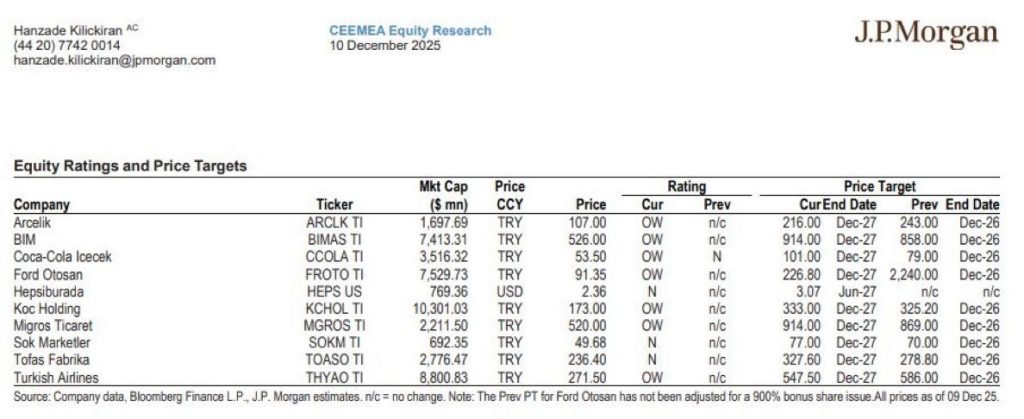

• Sosyal medyaya “2026 hedef fiyatları” diye yayılan J.P. Morgan tablosu aslında 2027 yıl sonu hedeflerini içeriyor; yatırımcı beklentileri yanlış zamanlandı.

• Arçelik’ten BİM’e, Ford Otosan’dan THY’ye kadar tüm şirketlerde hedef tarih bir yıl ileri, bu da piyasanın kısa vadeli iyimserliğini törpülüyor.

• Raporun 2027’e uzaması, 2026’da hızlı ralli bekleyen yatırımcılar için strateji revizyonu anlamına geliyor; boğa döngüsü ötelendi.

J.P. Morgan’ın Türkiye hisse senetlerine ilişkin son değerlendirmesi, piyasada parça parça sosyal medyaya düştükten sonra “2026 hedef fiyat raporu” diye yayıldı. Fakat tablo dikkatle incelendiğinde kritik ayrıntı ortaya çıkıyor: Tüm hedef fiyatlar 2027 yıl sonu için belirlenmiş.

Bu fark, hem zamanlama hem de piyasa psikolojisi açısından belirleyici. Çünkü birçok yatırımcı, fiyat hedeflerinin 2026’ya ait olduğunu düşünerek agresif pozisyonlanmaya başlamıştı. Oysa Arçelik için 216 TL, BİM için 914 TL, Ford Otosan için 226,8 TL ve THY için 547,5 TL gibi seviyeler 2027’nin Aralık kapanışına göre veriliyor. Yani bu değerlemelerde “erken ralli” değil, daha uzun vadeli bir fiyatlama öngörülüyor.

Piyasadaki yanlış algı, özellikle 2026’nın hızlı değerleme yılı olacağına inanan bireysel yatırımcılarda kısa vadeli aşırı iyimserlik yaratmıştı. Raporun gerçek zamanlaması ise tabloyu değiştiriyor: boğa beklentisi 2027’ye itilmiş durumda.

Şirketler tarafında da bu zamanlama önemli. Hedef fiyatların 12 değil 24 ay sonrası için verilmesi; temettü politikalarından yatırım planlamasına kadar daha temkinli bir bilançoya işaret ediyor. Özellikle 2026’da büyüme momentumu arayan yatırımcıların strateji revizyonu kaçınılmaz hale geliyor.

Kısacası, sosyal medya akışında “2026 hedefleri” olarak dolaşan J.P. Morgan tablosu aslında bir yıl sonrasının projeksiyonu. Bu da 2026 için beklenen hızlı değerleme anlatısını zayıflatıyor ve piyasanın gerçek fiyatlamasına daha soğukkanlı bakmayı gerektiriyor.

{kind=link}