Rezerv Savaşında Sessiz Devrim

Yıllarca “rezerv para” dendiğinde akla tek bir şey gelirdi: ABD Doları. Ancak Financial Times ve ECB verilerinin ortaya koyduğu çarpıcı gerçek şu: Dolar hala lider olsa da tahtın ayakları sarsılıyor.

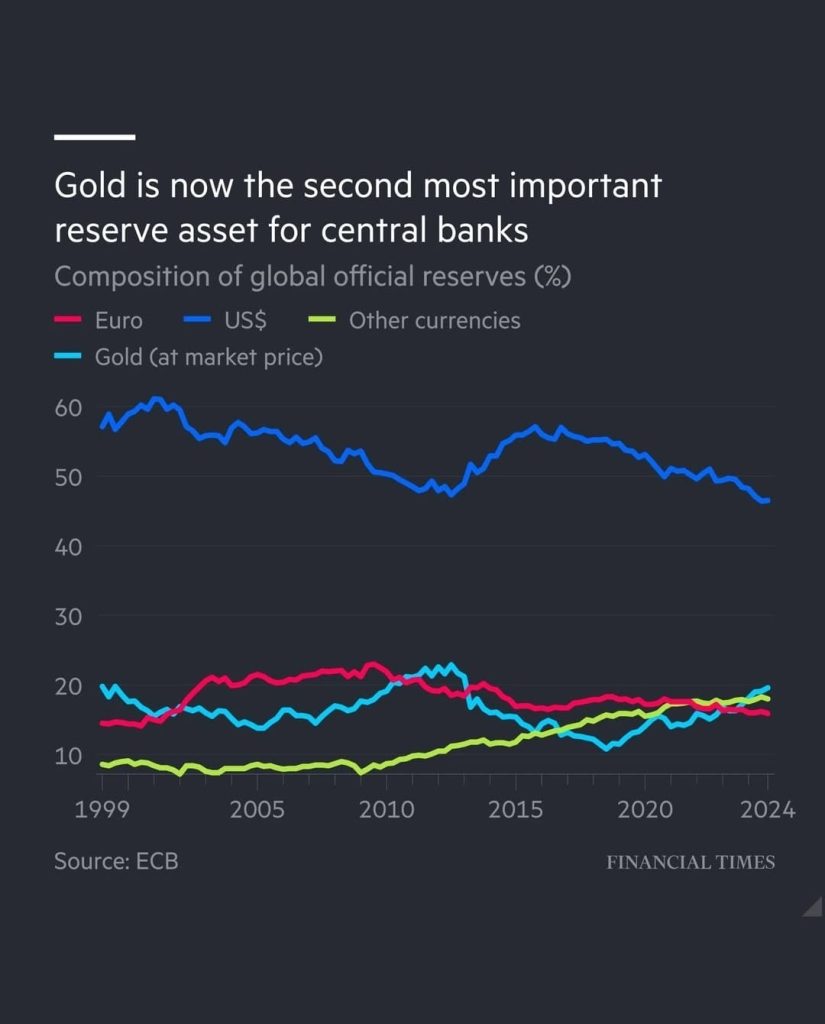

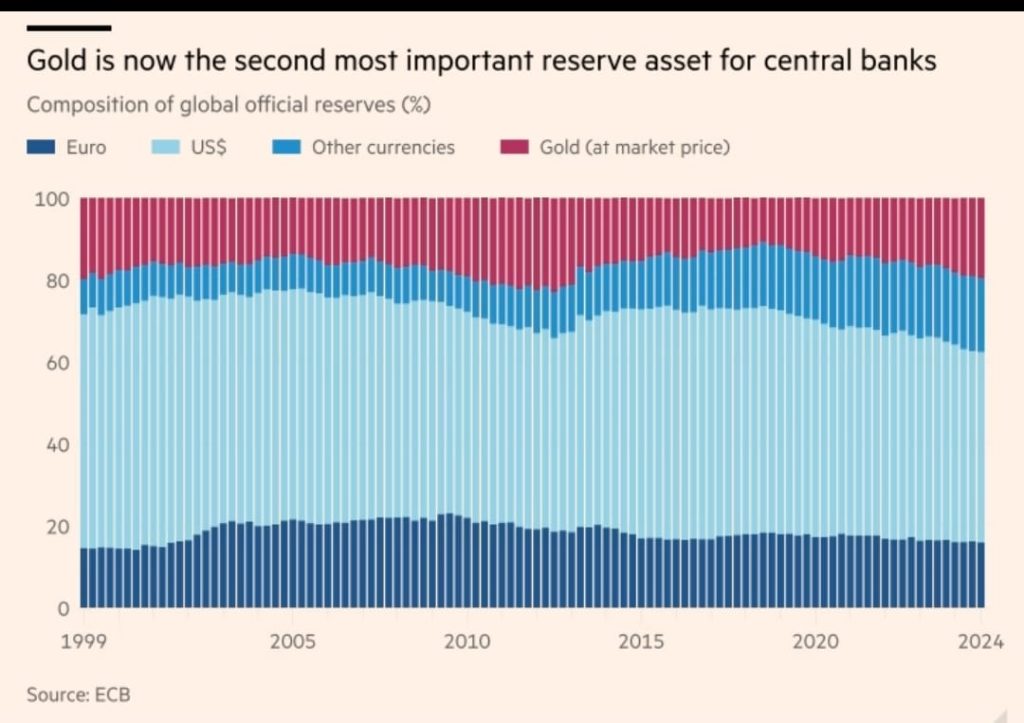

2024 itibariyle altın, merkez bankalarının resmi rezervlerindeki pay bazında Euro’yu geride bırakarak %20 seviyesine ulaştı. Euro ise %16’ya gerileyerek tarihte ilk kez “kâğıt para” statüsüyle altının altında kaldı. Dolar ise %46 ile zirvede ama dikkat: 1999’daki %71 seviyesinden gelen istikrarlı düşüş hala devam ediyor.

İki Farklı Grafik, Tek Yön: Dolar Aşağı, Altın Yukarı

Grafiklerde biri çizgisel, diğeri yığınlı olarak verilen kompozisyon verileri bize şunu söylüyor: Altının yükseldiği bu yeni dönem, yalnızca fiyat artışından değil, bilinçli bir rezerv yeniden yapılandırmasından kaynaklanıyor. 2010 sonrasında Euro üzerindeki sıkılaşma-büyümeme ikilemi, ABD’nin borç tavanı krizleri ve yaptırımcı para politikaları, merkez bankalarının altına yönelişini belirginleştirdi.

Üstelik bu yönelim, yalnızca kamuya açık Dünya Altın Konseyi (WGC) raporlarında görünenle sınırlı değil. WGC verilerine yansımayan, doğrudan beyan dışı alımlar da dahil olmak üzere birçok merkez bankasının altın alımlarını agresif şekilde artırdığına dair güçlü işaretler var. Özellikle Çin Merkez Bankası’nın (PBOC) resmi alım bildirimleri ile reel rezerv büyümesi arasındaki fark, bu gölge stratejilerin başlıca örneklerinden biri olarak öne çıkıyor.

Sadece Rezerv Değil: Jeopolitik Söylem Değişiyor

Bu kayma yalnızca parasal bir karar değil, aynı zamanda bir jeopolitik pozisyon alış. 2008 krizi sonrası “ABD merkezli para sistemi” söylemine karşı, özellikle BRICS ülkeleri (Brezilya, Rusya, Hindistan, Çin, Güney Afrika) tarafından gelen eleştiriler artıyor. Altın, bu anlamda “tarafsız değer” statüsüyle şu an yeniden uluslararası sistemde bir diplomatik sığınak olarak konumlanıyor.

Özellikle Rusya ve Çin, doların rezerv sistemindeki ağırlığına karşı yıllardır alternatifsiz olmadığını vurguluyor. 2022’den bu yana gelen merkez bankası altın alımlarının %68’i bu iki ülkeden kaynaklanıyor. Bu oran, sadece bildirilen alımları kapsıyor. Bildirilmemiş ya da geç açıklanan altın rezerv artışları bu oranı çok daha yukarılara taşıyor olabilir.

Euro Neden Geriledi?

Euro’nun rezervlerdeki payının azalması sadece dolar baskısıyla açıklanamaz. Avrupa Birliği’nin siyasi birlik sorunu, enerji bağımlılığı, enflasyonla mücadelede kararsızlıklar ve ECB’nin faiz patikasındaki belirsizlikler, rezervlerdeki Euro payını çekici olmaktan uzaklaştırıyor. Almanya’nın mali disiplin önceliği ile Güney Avrupa’nın büyüme çıkışı arasındaki çatışma, Euro’nun potansiyelini daraltmış durumda.

Dolar Hala Lider Ama Artık Tek Seçenek Değil

Dolar şüphesiz hala rezerv sisteminin omurgası. Ancak 2001-2024 arasında %71’den %46’ya düşen pay, bu liderliğin sorgulandığını gösteriyor. ABD’nin jeopolitik kararlarını finansal sistem aracılığıyla uygulaması (Swift yaptırımları, döviz kısıtlamaları vs.), merkez bankaların alternatif arama içgüdüsünü tetikliyor.

Ayrıca ABD’nin iç borç yapısındaki bozulma, sıkı para politikasına rağmen faizlerin uzun vadede yukarıda kalmasını sağlarken, bu da rezervleri kağıt bazlı varlıklardan uzaklaştırıyor.

Altının Yükseldiği Dönem, Riskin De Tanımını Değiştiriyor

Altın artık sırf bir emtia değil; bir para politikaları eleştirisi. Merkez bankaların portföy yönetiminde altın tercihleri, sadece enflasyona karşı kalkan değil, aynı zamanda sistemik riskten kaçınmanın da ifadesi. Özellikle dijital para tartışmalarının artması, altının “elle tutulur rezerv” rolünü yeniden gündeme getiriyor.

Sonuç: Yeni Bir Rezerv Düzeni Sessizce Doğuyor

Görünüşte hala Dolar hakim, Euro ise sistemin ikinci oyuncusu. Ancak altının 2024 itibariyle bu dengenin ortasına yerleşmesi, merkez bankaların zihinlerinde sistemsel bir şüphe başlattığını gösteriyor. Finansal sistemin yeni çekim merkezleri oluşuyor olabilir.

Altın, artık sadece bir “kültürel değer” değil, jeopolitik bir pozisyon. Ve bu pozisyonu en çok merkez bankaları ciddiye alıyor.

{kind=link}