{kind=link}

Enflasyon Muhasebesi konusu gündemimizde yer almaya devam ediyor.

Geçen hafta yazı dizimizin ilk bölümünü yayınlamıştık.

Yazıya linkten ulaşabilirsiniz; https://bsfinans.com/2024/02/09/enflasyon-muhasebesi-ve-borsa-1/

Enflasyon Muhasebesinin Kanuni Dayanağı

Vergi Usul Kanunu Mükerrer 298/A fıkrasında 9 bentte Enflasyon düzeltmesi anlatılmakta(5024 sayılı kanun ile).

Vergi usul kanunu geçici 33. madde ile de 2023’e uzatılması ve ilk yıl uygulamaları anlatılmakta.

30.12.2023’de yayınlanan Vergi usul kanunu genel tebliği sıra no:555 ile enflasyon düzeltmesinin 2023 sonu ve sonra ki dönemlerde ki uygulama şekilleri belirlenmiş oldu.

İlk yıl uygulama vergisiz şekilde gerçekleşecek.Sonra ki dönemlerde ise vergili olacak.Burada önemli nokta eğer geçici vergi dönemlerinde düzeltme yapılırsa ,sonra ki dönemlerde de vergili şekilde uygulama yapılmaya devam edecek.Taslak metinlerde geçici vergi dönemlerinde düzeltme yapılması gerektiği yazmakta.Bu konuda bir değişiklik olmazsa ,2024 yılı ilk geçici vergi döneminde düzeltilen tablolar üzerinde artış sağlayan mükellefler vergi yükümlülüğü ile karşılacaklar.

Temel mali tablolardan yalnızca ”Bilanço” enflasyon düzeltmesine tabi tutulacak.Bilançoda yer alan parasal olmayan kıymetler tespit edilecek ve endekslemeye tabi tutulacak.(Bina ,arsa vb.). Endeksleme Yİ-ÜFE (yurtiçi üfe) göre yapılacak.Kurumlar vergisi mükellefleri yönünden uygulama için son tarih 2024 nisan sonu.

Vergiye Etkisi

2023 yılı sonunda yapılacak düzeltmenin vergiye doğrudan etkisi olmayacak,sonuçları vergilendirilmeyecek.(Bu düzeltmenin etkisi sonraki dönemlerde hissedilecek)

2024 yılında yapılan düzeltme işlemleri sonucu ortaya çıkan farklar doğrudan vergiye etki edecek.İlk geçici vergi döneminden itibaren vergi matrahını azaltacak veya artıracak.

Parasal olmayan aktif varlıkları,parasal olmayan pasif yükümlülüklerinden büyük olanlar ,2024 yılında ilave vergi yükü ile karşılacaklar.

Hisse Senetleri Düzeltmeye Tabi Midir?

Hisse senetleri esas itibarıyla parasal olmayan bir iktisadi kıymettir ve düzeltme/taşıma katsayısı ile çarpılmak suretiyle düzeltme işlemi gerçekleştirilecektir.

Yabancı Para Cinsinden Hisse Senetleri Düzeltmeye Tabi Midir?

Evet. Ancak, işletmelerin aktifinde bulunan yabancı para cinsinden hisse senetleri, iştirakler ve avansların, düzeltme tarihindeki döviz kuru ile düzeltilmeleri gerekmektedir.

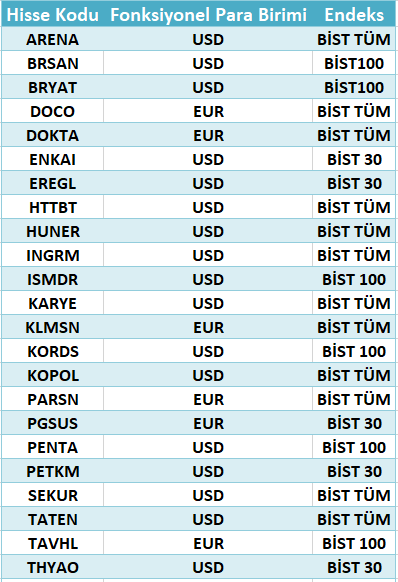

Borsada işlem gören,enflasyon düzeltmesi kapsamında olmayan şirketlerin listesi :

Tablo Kaynak: Şirketlerin Mali Tablo Dipnotları / Fast Web Mali Analiz