{kind=link}

KÜRESEL BÜYÜME VE ENFLASYON

Bugün açıklanacak Çin verileri Kızıldeniz’de yaşanan krizin Çin’i ne derece etkilediğini göstermesi açısından önem arz ediyor.

Çeyreklik bazda her ne kadar büyüme beklentisi 5,2% seviyesinde olsa da Kızıldeniz geriliminin devamlılığı halinde gerek Çin gerekse küresel büyüme rakamlarını aşağı çekme potansiyeli söz konusu.

Bugün açıklanacak olan AB enflasyon verisi (beklenti 2,9%, bir önceki veri 2,4%) ise dışsal şoklara karşı görece daha kırılgan olan AB ekonomisi ve faiz indirim döngüsünün zamanlaması açısından yakından takip edilecektir.

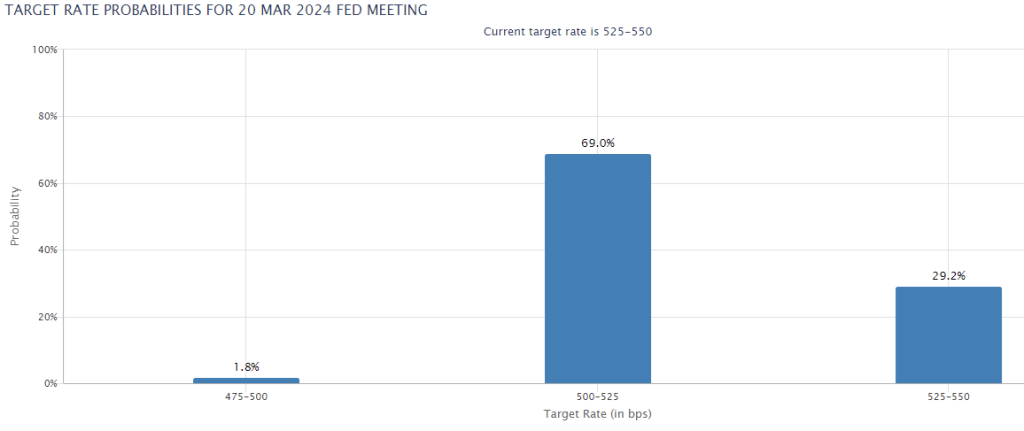

Hali hazırda piyasa beklentileri incelendiğinde ise 20 mart tarihindeki FED toplantısında 25 baz puan faiz indirme olasılığı 69% olasılıkla fiyatlanmakta olup, AMB’nın daha geç faiz indirmesi olasılığı ihracatçılarımız açısından pozitif olarak değerlendirilmektedir.

SAKİN GÜNDEM

Veri gündemi bugün görece sakin olup VIX endeksi 13 seviyesinde seyrediyor.

BIST endeksi 8000 üstündeki seyrine devam ederken, küresel piyasalarda ise Kızıldeniz gerilimi enflasyon görünümünü olumsuz etkilemeye devam ediyor.

4. Çeyrek bilançolarındaki seyre bağlı olarak Endeks tarafında yukarı yönlü hareketin devam etme olasılığı ise oldukça yüksek.

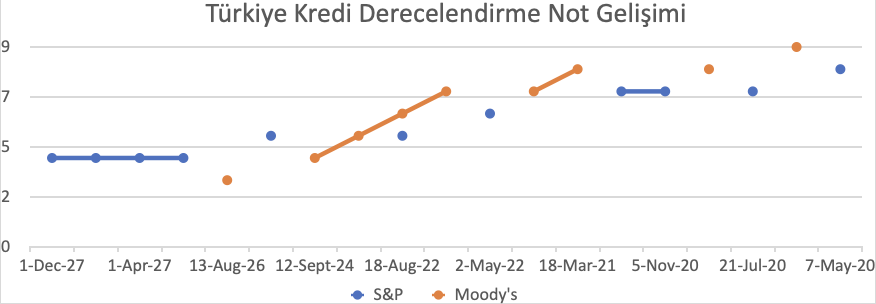

MOODY’S TAT VERMEDİ

2023’ün son günlerinde notdeğerlendirmesi yapmayıp birkaç hafta sonra yapılan değerlendirme ise bekleneni vermedi.

S&P ve Fitch notlarının altında not görünümüne sahip Moody’sin Cuma günkü kararının sadece görünüm iyileştirme yönünde olması, yapılan açıklamaların da yatırımcı gözündeki değerini düşürdü.

Bugün AB sanayi üretimi verisi beklenirken, bu hafta AB enflasyon verileri ve Çin büyümesi takipte olacak.

Endeks için destek seviyeleri: 7850-7627-7521

Endeks için direnç seviyeleri: 8084-8150-8190

HAFTALIK VERİLER GELDİ

Haftalık açıklanan verilere göre, yurtdışı yerleşiklerin hisse alımları uzun zaman sonra satış bölgesine geçerek 299,7 milyon USD çıkışa işaret etti. Benzer şekilde DİBS tarafında da 45,9 milyon USDlik satış gerçekleşti.

KKM tarafında ise çıkışlar tekrar hız kazanarak 50 milyar TL düşüşle 2.576 milyon TL seviyesine geriledi.

Toplam rezerv miktarı ise gerileyerek 139,6 milyar USD seviyesine düştü.

MOODY’S BEKLENTİLERİ

Pazartesi günü BoFA raporuyla yükselişe geçen bankacılık sektörü, dün açıklanan Halkbank’a açılan davalardan birinin düşmesiyle ilgili haber sonrası endeksin itici gücü oldu.

Sanayi üretimi ve işsizlik verileri ekonomideki dengelenmeye işaret ederken uygulanan Ortodoks para politikalarının etkilerinin görülmeye başlaması açısından önem arz ediyor.

Dünya Bankası’nın açıkladığı büyüme beklentilerinin de OVP ile uyumlu seyrediyor olması, New York’taki yatırımcı buluşmaları öncesi, ekonomi yönetimine duyulan yatırımcı güvenini teyit ediyor.

Bugün açıklanacak olan ABD enflasyon verilerinin beklenti altı gelmesi durumunda Cuma günü açıklanacak olan Moody’s kararında, hem not artırımı hem de görünüm iyileştirme olasılığını artırıyor.

S&P ile Moody’s tarafından verilen kredi derecelendirme notlarına baktığımızda da, Moody’s tarafında hızlı bir not revizyonu gelme olasılığı yüksek görünüyor.

GRİ LİSTE

Cuma günü açıklanacak Türkiye not görünümü öncesi Hazine ve Maliye Bakanı Sayın Mehmet Şimşek, gri listeden çıkış için gerekli olan kripto düzenlemesinde son aşamaya gelindiğini açıkladı.

Gri liste ile ilgili gelen soruyu cevaplan Mehmet Şimşek, FATF tarafından verilen kısmi uyumlu kategorisinden hazırlanmakta olan kripto düzenlemesiyle çıkılacağını açıkladı.

Bu durumun gerçekleşmesi halinde yabancı yatırımcı girişinin hızlanması ve sermaye piyasalarında yukarı yönlü trendin başlaması beklenmektedir.

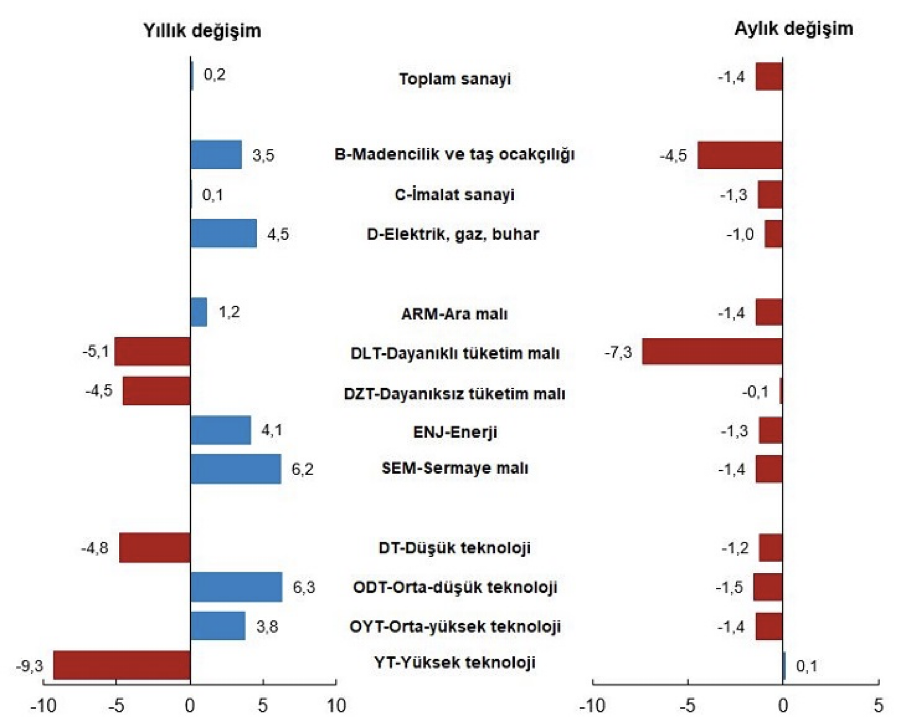

EKONOMİDE DENGELENME

Sanayi üretiminde yıllık bazda 0,2% artış gerçekleşirken aylık bazda ise 1,4% düşüş görüldü.

Aylık bazdaki düşüşe en büyük katkı ise dayanıklı tüketim malları kaleminden geldi.

Bugün açıklanan bir diğer veri ise işsizlik rakamları olurken, işsizlik oranı 9% seviyesine çıktı.