{kind=link}

ABD Hükümeti, Cuma günü Türkiye’ye 40 adet yeni F-16 savaş uçaklarının satışına onay verdiğini ve Türkiye’nin mevcut 79 uçağını yenileyeceğini bildirdi. Bu karar, Türkiye’nin İsveç’in NATO üyeliğini onaylamasının hemen ardından gerçekleşti ve 23 milyar dolarlık bir anlaşmayı temsil etti.

Aynı zamanda, Yunanistan’a yönelik 40 adet potansiyel F-35 satışına da onay verildi ve bu olası anlaşma da Kongre’ye bildirildi. Yunanistan’a yapılacak olan bu satışın değeri ise 8,6 milyar dolar olarak belirlendi.

Bu gelişmelerin piyasaya etkilerinin neler olabileceğini geçtiğimiz cuma günü Dr. Artunç Kocabalkan ile Ahu Özyurt değerlendirdi. Detaylı bilgi için:

Ayrıca, AFP’ye konuşan bir ABD yetkilisi, Türkiye’nin İsveç’in NATO üyeliğini resmi olarak onaylamasına dair belgelerin Washington’a ulaşmadan önce jetlerin satışına onay verilmediğini ifade etti.

Ekonomi ve finans uzmanlarına göre, bu gelişmeleri bir araya getirdiğimizde genel olarak bu haftanın pozitif bir havayla devam edebileceğini ve borsada yükselişlerin süreceğini söylemek mümkün ancak yine de Türkiye için temel problemlerinin hala devam ettiğini gözden kaçırmamak gerekir. Yurt dışı piyasalardaki önemli belirleyici FED faiz kararı, 31 Ocak Çarşamba günü açıklanacak.

BİST

26 Ocak 2024 tarihinde Borsa İstanbul’da BIST 100 endeksi, günü olumlu bir başlangıç yaparak %0,26’lık bir artışla 8.191,37 puan seviyesinden açtı. Gün içinde 8.180,25 ile 8.347,58 puan arasında dalgalanmalar gösterdikten sonra, günü önceki kapanışa göre %2,16’lık bir yükselişle 8.346,28 puandan tamamladı. Bu yükseliş, endeksin toplamda 176,39 puan kazanç elde ettiği anlamına gelmektedir.

Ayrıca, BIST 100 endeksi için teknik olarak 8.350 puan direnç seviyesi olarak belirtilirken, 8.200 ve 8.100 puan seviyeleri ise destek olarak gösterilmektedir.

Teksas’ta Neler Oluyor?

ABD’nin Teksas eyalet sınırından gelen kaçak sığınmacı akını, Teksas Valisi ve yerel yönetimler tarafından durdurulmaya çalışıldı. Biden yönetiminin aldığı kararlar, kaçak sığınmacı akışını engelleyemedi ve Teksas Valisi, Biden’ın tedbirlerinin yetersiz olduğunu düşünerek kendi önlemlerini almaya karar verdi.

Kaçak sığınmacıların girişini durdurmak amacıyla dikenli teller yerleştirildi, ancak Biden yönetimi, bu önlemi ‘İnsan Haklarına Aykırı’ olarak nitelendirerek, Teksas yönetiminden bu telleri kaldırmasını istedi. Sözlü talep karşılık bulmadı, bu nedenle Biden yönetimi hukuki yollara başvurdu ve mahkeme, Teksas’ın dikenli telleri kaldırma kararını verdi.

Teksas yönetimi ise, ABD’ye kaçak sığınmacı girişiyle mücadele etmek adına yargı kararını reddetti ve dikenli telleri kaldırmadı. Teksas’ın Cumhuriyetçi temsilcisi Bryan Slaton, Demokrat Başkan Biden’a karşı, Teksas eyaletinin ABD’den bağımsızlık olasılığını araştırmak için bir referandum düzenleyebilecek bir yasa tasarısı teklif etti.

Bakan Şimşek: Yurt Dışı Talebi, İhracatın Temel Belirleyicisidir

Maliye Bakanı Mehmet Şimşek: İhracatın temel belirleyeni yabancı taleptir ve kurun önemi sınırlıdır. 2003-13 döneminde nominal döviz kuru yıllık ortalama %3,3 artarken, reel ihracatımız %7,1 büyümüştür. Ancak 2018-23 döneminde kur %36,4 artarken, ihracatımız yalnızca %5 artış göstermiştir. Dünya ticaretinde daha fazla pay almak ve kazanımlarımızı kalıcı hale getirmek için verimlilik artışı, inovasyon, yüksek katma değer ve markalaşma kaçınılmazdır. İhracatçılarımıza güçlü destek sağlıyoruz ve bu desteği sürdüreceğiz.

Piyasaların ve bu hafta yatırımcıların takip edeceği önemli veri tarihleri ise şöyle:

30 Ocak Salı: Türkiye Ekonomik Güven Endeksi – Almanya Gayri Safi Yurtiçi Hasıla (Yıllık) (4. Çeyrek) – Euro Bölgesi Tüketici Enflasyon Beklentisi (Ocak) – ABD Konut Fiyat Endeksi (Kasım) – ABD (CB) Tüketici Güveni (Ocak)

31 Ocak Çarşamba: Almanya TÜFE (Ocak) – ECB Banka Kredi Anketi – ADP Özel Sektör İstihdam Verisi (Ocak) – FED Faiz Kararı

1 Şubat Perşembe: OPEC Toplantısı – Euro Bölgesi TÜFE – Türkiye Döviz Rezervleri – BoE Faiz Oranı Kararı

2 Ocak Cuma: ABD Tarın Dışı İstihdam – ABD İşsizlik Oranı

Baykar ve Ukrayna`dan Ortak Girişim

Kanada`dan İhracat Onayı

Kanada, 2021’de Türkiye’ye insansız hava araçları (İHA) üretim teknolojisinin ihracatını iptal etmişti. Bu karar, Türkiye’nin Dağlık Karabağ çatışmalarında Azerbaycan’a destek veren İHA ve SİHA’ları (silahlı insansız hava aracı) kullanması üzerine alındı. İki NATO üyesi olan Türkiye ve Kanada, 2022’de Türkiye’nin İsveç ve Finlandiya’nın NATO’ya katılımına itiraz etmesi sonrası görüşmeleri askıya almıştı. Ancak geçen yıl yapılan NATO zirvesinin ardından müzakereler yeniden başladı.

Yapılan yeni anlaşmaya göre Türkiye, Kanada malzemelerini içeren İHA ve SİHA’ları NATO dışı ülkelere sattığında Kanada’yı bilgilendirecek. Bu, uluslararası silah anlaşmalarında standart bir prosedür. Türkiye, bu ticaret kontrollerini daha önce NATO prensiplerine aykırı bulmuş ve kendi parçalarını üretme çabalarını artırmıştı. Ayrıca, ABD, Türkiye’nin İsveç’in NATO üyeliğini desteklemesinin ardından 23 milyar dolarlık F-16 jet satışına onay verdi.

Yabancı Piyasalar

ASYA

Asya piyasalarında, karışık seyir hakim. Çin Shanghai endeksi yüzde 0,14’lik yükselişle 2.910,22, puanla haftayı kapatırken, Japon Nikkei endeksi yüzde 1,34’lük azalışla 35.751,07, Güney Kore Kospi endeksi yüzde 0,33 artarak 2.478,56, Hong Kong’da Hang Seng endeksi yüzde 1,60’lık azalışla 15.952,23 puanla haftayı tamamladı.

Çin

Bloomberg’ın raporuna göre, Çin, hisse senetlerinde istikrar sağlamak amacıyla 278 milyar dolarlık bir istikrar fonu oluşturacak. Ayrıca, China Securities Finance Corp. veya Central Huijin Investment Ltd. aracılığıyla Çinli hisselere en az 300 milyar yuanlık yerel fon ayırmayı planlıyor. Bu önlemlerin ardından başta Çin’e olmak üzere Asya piyasalarına bahar erken geldi.

Balı Fırat Ekin ve Ahmet Akarlı ile yaptığımız programda, Çin ETF’lerine dikkat çeken Ekin, başta China Large Cap ETF (FXI) ve KraneShares CSI China Internet ETF (KWEB) ETFlerinin değer yatırımcılarına orta, uzun vadede büyük kazançlar getirebileceğini, Çin firmalarının Çin’de oluşan bu kötü durumu olduğundan fazla negatif değerleyerek, fiyatlarının ucuz kaldığını belirtmişti.

Bu programdan itibaren FXI $21,05 seviyesinden $22,60a, KWEB ise $23lü seviyelerden $24,48li seviyelere gelerek yatırımcılarına şimdiden %7 getiri sağladı.

Çin’in ABD ile daha ılımlı bir politikaya doğru adım atması da Çin hisselerindeki yükselişin diğer bir sebebi.

Bütün bu detayları ,Türkiye ve ABD piyasalarını, FED Faiz Kararı’nı konuştuğumuz, Ahmet Akarlı ve Balı Fırat Ekin’in konuk olarak katıldığı, Dr. Artunç Kocabalkan eşliğinde “Türk Lirası Değer Kazanmalı! ” adlı programımızda bulabilirsiniz.

ABD

ABD borsalaında, Dow Jones endeksi, önceki güne göre yüzde 0,16’lık bir yükselişle 38.109,43, S&P 500 endeksi yüzde 0,07’lik bir azalışla 4.890,97, Nasdaq endeksi yüzde 0,36’lik bir azalışla 15.455,36 puana ulaştı.

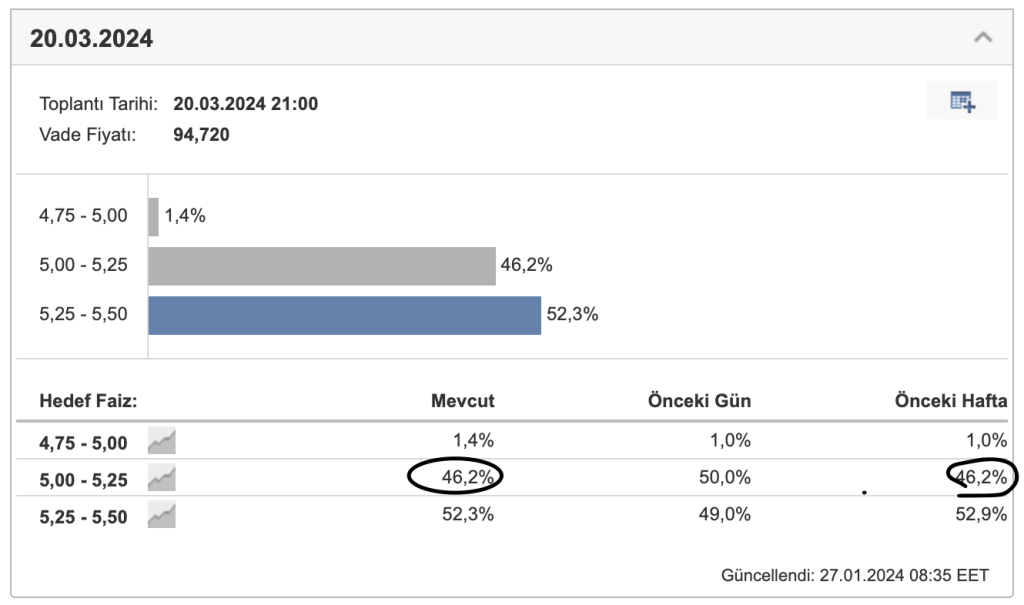

ABD tarafında bu hafta açıklanacak olan FED Faiz Kararı en önemli olay. Faiz kararını sabit tutması beklenen FED’in, yapacağı basın toplantısında vereceği demeçlerle, asıl beklentilerin net olmadığı Mart ayı için açıklayacağı detaylar daha büyük önem arz ediyor.

30 günlük Fed Fon vadeli işlem fiyatlarını temel alarak hesaplanan FED Faiz Görüntülenme Aracı’nda da bu belirsizlik kendini Mart ayı için gösteriyor.

Mart toplantısı için, son 45 günlük dönemde 25 baz puanlık faiz düşürme beklentisi %70li seviyelerden %46lara gerilerken, faizlerin sabit mi tutulacağı yoksa faiz indirimine mi gidileceği henüz piyasa için net değil. Dikkat çeken nokta ise faiz düşürülme beklentisinin artık gerilemeyi durdurmuş olması. Geçtiğimiz haftadan itibaren bu %46lık beklenti oranı korundu. 31 Ocakta yapılacak açıklamalar ve toplantı sonrası, Mart ayı için de net bir yön tayin edilebilir.

Fed’in Mart ayında faiz indirme olasılığının azalmasına karşın, Japonya’nın ABD’den önce faiz artırma olasılığı ortaya çıktı.

Bu hafta ABD’de 4. Çeyrek bilançoları açıklanmaya devam ediyor. Tesla ve Intel gibi büyük şirketlerin düşüşlerini önemsemeden yükselişini sürdüren ABD endeksi, bu hafta açıklanacak önemli veriler ve bilançolar eşliğinde şekillenecek.

Beklenen bilanço ve finansallar

30 Ocak

JOLTS Açık İş İlanları, Microsoft (MSFT) bilanço, Alphabet (GOOGL) bilanço, Starbucks (SBUX) bilanço

31 Ocak

Fed Faiz Kararı, Qualcomm (QCOM) bilanço

1 Şubat

ABD Üretim PMI, Amazon (AMZN), Meta (META), Apple (AAPL) bilanço

2 Şubat

ABD Tarım Dışı İstihdam, ABD İşsizlik Oranı

AVRUPA

Avrupa’daki piyasalar, haftayı pozitif kapattı. Fransa’da CAC 40 endeksi yüzde 2,28’lik yükselişle 7.634,14, Almanya’da DAX endeksi yüzde 0,32’lik artışla 16.961,39 puandan kapanış yaptı. İngiltere’de de FTSE 100 endeksi yüzde 1,40 yükselişle 7.635,09 puanla haftayı tamamladı.

Kripto

Kripto paralarda yatay pozitif seyir devam ediyor. Geçtiğimiz hafta başında 38.500 dolara kadar gerileyen BTC haftanın sonlarına doğru toparlanarak kendisini tekrar 40.000 dolar seviyesinin üzerine atmayı başardı. Geçtiğim hafta başında zincir üstü veriler piyasanın çok ısındığını ve bir soğumanın gelebileceğini gösteriyordu. Her ne kadar son düşüş ile bir miktar soğuma gerçekleşse de aktif adres sayısındaki azalış ve madenciler tarafındaki hafif satış baskısı sürüyor. İyi haber ise Grayscale tarafından gerçekleşen satışların sonuna yaklaşılmış olması. Teknik tarafa baktığımzda, önceki döngülerde ralli öncesi son kez ziyaret edilen 20 haftalık basit-21haftalık üstel hareketli ortalamaların (bull market support band) geçtiği 36.300-37.400 seviyesini takip etmek önemli olacak.

Piyasalar, FED’in faiz indirim beklentisini mart ayından mayısa çekti. Çarşamba günü yapılacak FED toplantısından çok şahin bir tutum gelmediği takdirde BTC’de düşüşlerin alım fırsatı olarak değerlendirileceğini bekleyebiliriz. ETF’lerin onaylanması, bu sene nisan ayında yarılanmanın (halving) yapılacak olması ve sene içinde parasal politikalardaki genişleme beklentisi orta/uzun vadede BTC’nin hikayesini güçlendiren etmenler olarak ön plana çıkıyor. Halving ile ilgili detaylı incelemeye sitemizdeki bu yazıdan ulaşabilirsiniz.

https://bsfinans.com/2024/01/26/btc-rallisinin-yakiti-halving-mi-likidite-mi/

Tahvil

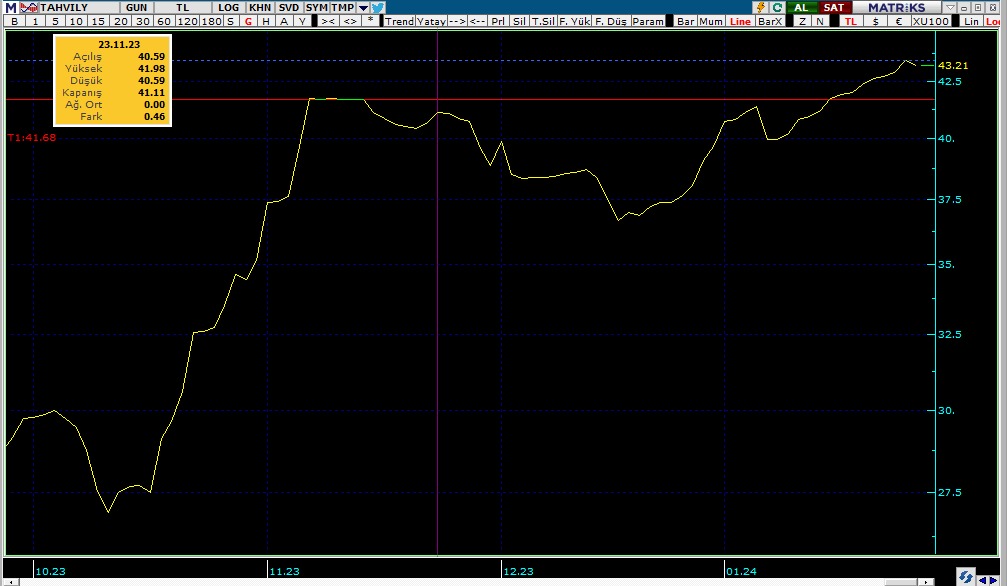

Geride bıraktığımız PPK haftasında beklentilere paralel olarak 250 baz puan artış yapılması sonrası tahvil piyasasında hafif satıcılı bir seyir izledik. Türkiye 10 yıllık devlet tahvilleri cuma kapanışı itibari ile %27.53 seviyesinden 10 baz puan yükseliş ile işlem gördü. 2 yıllık tahviller ise %43.21 seviyesine kadar ulaştı. 2 yıllıklarda getirilerin tarihi yüksek seviyelerde olduğunu söyleyebiliriz. Türkiye 10 yıllık eurobondları ise pozitif haberlerin etkisi ile haftayı %8 seviyesinin altında kapattı cuma kapanışı ile getiri %7.892 seviyesinde.

ABD 10 yıllıkları ise çarşamba günü açıklanacak FED faiz kararı öncesi %4.141 seviyesinde bulunuyor. Piyasa FED’in ocak ayında faizi %97.9 ihtimal ile sabit bırakacağını fiyatlıyor.

Altın

Ons altın 2000 dolar seviyesinde tutunmaya çalışırken yaşanan gelişmeler risk ortamını arttırdığı için altın tarafında hareketlenme görebiliriz. ABD üssüne yapılan saldırılar büyük yankı uyandırırken ABD hükümetinin de acil olarak toplanması ortamı germeye devam ederken altın yükselen tansiyonlardan pozitif etkilenebilir.