YENİ YIL BEKLENTİLERİ

Yurtiçi ve yurtdışı piyasalar yeni yıla hazırlanırken işlem hacimlerindeki düşük seyir devam ediyor.

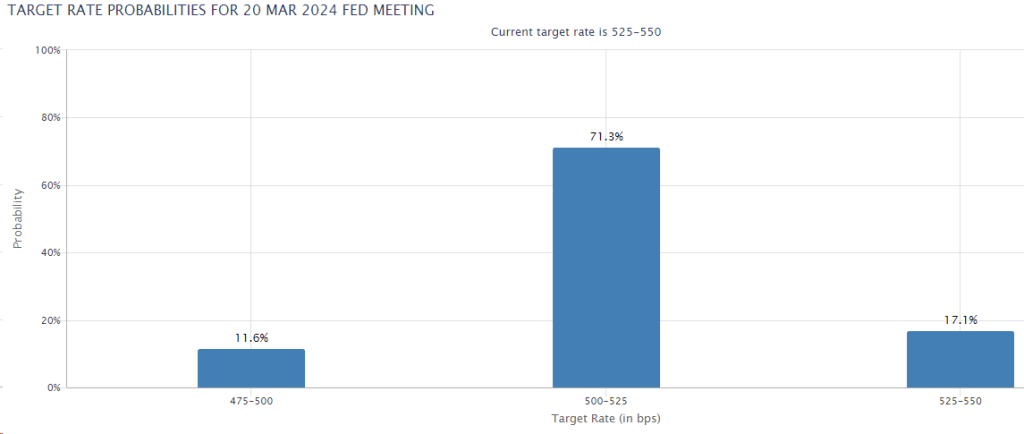

Önümüzdeki yıl FED tarafında 3 adet 25 baz puan faiz indirimi noktasal grafiğe girerken, piyasa beklentileri ise Mart ayında başlayan 5 adet 25 baz puanlık faiz indirimi yönünde.

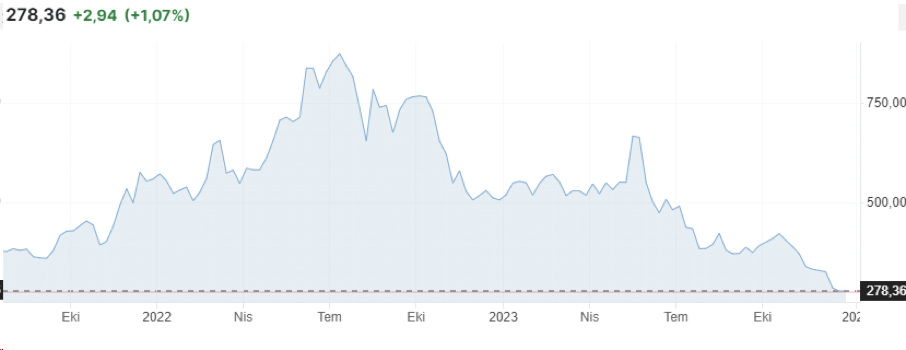

Türkiye CDS primleri 278 baz puana gevşerken yabancı girişinin ise artarak devam etmesi bekleniyor.

Endeks için destek seviyeleri: 7250-7154-6883

Endeks için direnç seviyeleri: 7367-7400-7516

SIĞ PİYASA

Türkiye kapasite kullanım oranı 78% seviyesinden 77,5% seviyesine geriledi.

İmalat güveni de benzer şekilde 100,2 seviyesinden düşerek 99,1 gerçekleşti.

Çoğu piyasada Noel tatili devam ederken bugün için beklenen önemli bir veri bulunmamaktadır.

Endeks için destek seviyeleri: 7250-7154-6883

Endeks için direnç seviyeleri: 7367-7400-7516

NOEL TATİLİ

Küresel piyasalar Noel Tatili sebebiyle kapalı olurken, bu hafta önemli bir veri akışı bulunmamaktadır.

Yurtiçi tarafta kapasite kullanım oranı ve imalat güveni beklenirken, endeks tarafında ise hacimlerin görece sığ olması beklenmektedir.

Endeks için destek seviyeleri: 7250-7367-7400

Endeks için direnç seviyeleri: 7516-7560-7665

YABANCI İLGİSİ

Geçen haftaya ait yurtdışı yerleşik hisse ve tahvil alımları pozitif bölgede kalmaya devam ediyor.

Bir önceki hafta yaklaşık 1,5 milyar USD yabancı yatırımcı girişi, geçen hafta yaklaşık 577 milyar USD oldu.

250 baz puanlık faiz artışıyla birlikte dün Sayın Mehmet Şimşek’in bütçe görüşmelerinde yaptığı sunum, enflasyonla mücadele konusundaki kararlılığı tekrar ortaya koydu.

ABD GSYİH verisinin 5,2% olan beklentinin altında kalarak 4,9% gelmesi ise çekirdek kişisel tüketim giderleri fiyat endeksi- PCE verisinin önemini daha da artırdı.

Özetle, borsadaki satış baskısının düşen CDS (285) ve artan yabancı ilgisi sebebiyle uzun süre devam etmesi pek olası görülmüyor.

FAİZ KARARI

TCMB faiz kararı beklentilere paralel şekilde 250 baz puan artışla 42,5% oldu.

Faiz artışlarının sonuna yaklaşıldığının açıklanması Ocak ayında da bir faiz artışının olacağını ortaya koyarken, 2024 yılının ise miktarsal/likidite sıkılaştırma adımlarıyla geçeceğine işaret etti.

TL depo ihalelerinin tekrar gündeme geldiği açıklamalarda, zorunlu karşılık adımlarına ek KKM çıkışlarını artırmak adına vergisel düzenlemelerin de önümüzdeki dönemde görülme ihtimali arttı.

TCMB

Moodys’in not kararını pas geçmesi sonrasında gelen açıklamalar, TCMB faiz kararını daha da önemli hale getirdi.

Beklenti 250 baz puanlık artış olurken, asgari ücret zamlarıyla beraber 500 baz puanlık faiz artış ihtimali ise masadan kalkmış değil.

Son yaşanan gelişmeler ışığında Kızıldeniz’de yaşanan olaylar, artan nakliye süreleri ve navlun maliyetleri, Avrupa Merkez Bankası’nın beklentilerin aksine faiz indirimlerine FED’den daha sonra başlaması ihtimalini artırdı.

Küresel tedarik zinciri baskı endeksi de maliyet enflasyonunun yükseliş trendini ortaya koymakta olup FED tarafında da haziran ayına kadar faiz artış döngüsünün başlamama olasılığı söz konusudur.

Sonuç olarak EUR/USD paritesinin artması halinde, ihracatçı şirketlerin bu süreçte pozitif ayrışması beklenirken; TCMB faiz kararı ise yabancı yatırımcı ilgisi açısından önem arz etmektedir.

KARBON VERGİSİ

İngiltere, yurtdışından ithal edilen ürünlerle ilgili karbon ayak izi ve vergilendirmesiyle ilgili sürecin 2027 yılında başlayacağını açıkladı.

2030 yılında AB’nin de karbon vergisini yürürlüğe koyacağı düşünülürse, önümüzdeki süreçte yenilenebilir enerji yatırımlarının ivmelenerek devam etmesi beklenmektedir.

Yabancı ilgisinin artarak devam etmesi durumunda ise bankacılık ve holding hisselerinden sonra, yenilenebilir enerji şirketleri de yabancı yatırımcıların radarında olacaktır.

Özelikle son dönemde yaşanan saldırılar ve enerji nakil hatlarının güvenliğinin sağlanamaması sebebiyle önümüzdeki süreçte fosil yakıtlara duyulan talebin giderek düşmesi olasılığı oldukça yüksek.

Ayrıca karbon vergisinin de yakın gelecekte hayatımıza girecek olması ve yakın gelecekte karbon sertifikası birim fiyatlarında yükseliş beklenmektedir.

Yurtiçindeki yenilenebilir enerji şirketlerinin sağladığı karbon sertifikası avantajı, bu şirketleri hem yurtiçinde hem de yurtdışı yatırımcılar gözünde cazip hale getirmektedir.

EUR/USD PARİTESİ YÜKSELİŞTE

Bugün açıklanacak AB enflasyon verileri piyasanın takibinde olurken, EUR/USD paritesi üzerindeki etkisi Türk ihracatçılarının radarında.

Bugün açıklanacak olan verinin beklentiye (2,4%) paralel veya üstünde gelmesi durumunda, EUR/USD paritesinin daha artması olasılığı oldukça yüksektir. Bu durumun temelinde ise AMB bankasının FED’e göre faiz indirim döngüsünde aceleci davranmayacağı beklentisi yatmaktadır.

Sonuç olarak AB tarafında faizlerin yüksek seyri pariteyi desteklerken; ithalatı USD ihracatı ise ağırlıkla EURO cinsi yapan ihracatçılarımızın kar marjının pozitif etkilenme ihtimali yüksektir.

GÖZLER AB ENFLASYONUNDA

Moodys’in Cuma günü Türkiye ile ilgili not kararı ötelemesi, endekste süregelen satış baskısının devam etmesine sebep oldu.

Bugün AB enflasyon rakamları açıklanacak olup yıllık TÜFE rakamının 4,2% seviyesinden 3,6% seviyesine gerilemesi bekleniyor.

AMB ile FED arasındaki faiz indirim döngüsünde, FED’in daha erken hareket etmesi durumunda EUR/USD paritesinin 1,1 ve üstü seviyelere çıkması beklenmektedir. Bu senaryoda Türk ihracatçıların parite kaynaklı kar marjlarını artırması olasılığı oldukça yüksek.

AMB faiz indirimlerinin bir diğer etkisi ise sermaye akımları üzerinde olacaktır. Türkiye’nin aldığı portföy girişlerinin büyük kısmı, Avrupa Birliği üstünden gelmesi sebebiyle yabancı girişinin de bu süreçte hızlanması beklenmektedir.

2024 İÇİN GERİ SAYIM

Bu hafta açıklanacak veri gündemi oldukça yoğun.

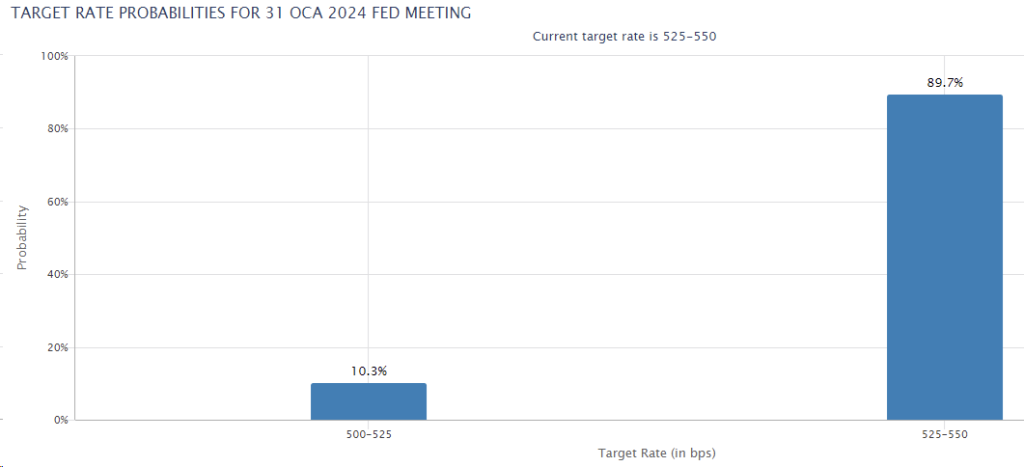

Geçen haftaki FED faiz kararı ve sonrasındaki açıklamalar, 2024 yılında faiz indirim ihtimalini artırırken Ocak ayındaki toplantıda dahi 10,3% olasılıkla 25 baz puanlık faiz indirimi fiyatlanmaya başladı.

Bu hafta AB enflasyon verileri beklenmekte olup AB TÜFE beklentisi 2,4% olurken çekirdek TÜFE beklentisi 3,6% seviyesinde.

ABD tarafında ise GSYİH verisi, piyasaların radarında olurken beklenti 5,2% seviyesinde.

ABD çekirdek tüketim harcamaları verisi ise Cuma günü açıklanacak olup, piyasa beklentisi verinin 3,4% gelmesi yönünde.

Yurtiçinde ise TCMB faiz kararı bekleniyor. Beklenti, politika faizinin 42,5% seviyesine çıkartılması yönünde. Endeks geçen hafta tekrar 8000 seviyesini test ederken Cuma günü beklenen not artırımının gelmemiş olması endeksteki yukarı yönlü hareketi görece kısıtlayabilir.

Endeks için destek seviyeleri: 7919-7842-7766

Endeks için direnç seviyeleri: 8027-8165-8337