{kind=link}

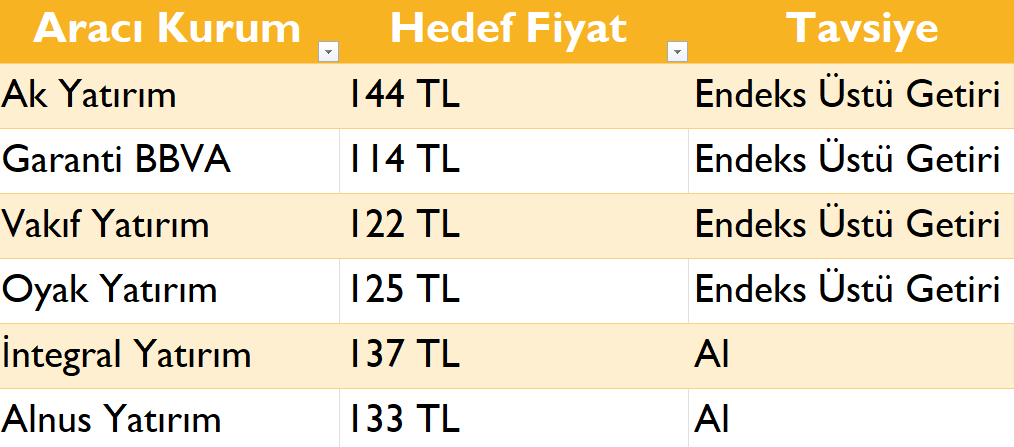

Ak Yatırım: Hedef Fiyat 144TL – Endeks Üstü Getiri

Turkcell (TCELL TI, E.Ü.G., HF: TRY144), 1Ç24 finansal sonuçlarını IAS29 düzeltmelerine göre açıkladı. Bu nedenle, tüm finansal karşılaştırmalar enflasyona göre düzeltilmiştir. Şirketin konsensüs tahmini bulunmamakla birlikte, 1Ç23’teki 270 milyon TL net zarara kıyasla, 1Ç24’te 2,6 milyar TL net kar elde etmiştir. Net kardaki bu iyileşme, operasyonel performanstaki iyileşme ve önceki yılın aynı dönemine göre 1 milyar TL daha az vergi gideri ile ilişkilidir.

Turkcell’in satış gelirleri, rasyonel fiyat artışları ve sözleşme yenilemeleri sayesinde 1Ç24’te yıllık %12 artarak 30,8 milyar TL’ye ulaşmıştır. Mobil bileşik ARPU (M2M hariç), 1Ç23’teki 100 TL’den %95 artışla 196 TL’ye yükselmiştir. Bu artış, TÜFE’deki yıllık %17’lik artışın oldukça üzerindedir.

Faaliyet giderlerinde %23’lük reel bir artış olmasına rağmen, Turkcell’in FAVÖK’ü 1Ç24’te yıllık %20’ye yakın bir artışla 13,7 milyar TL olarak gerçekleşmiştir. Bu artış, %12’lik güçlü gelir büyümesi ve operasyonel kaldıraç sayesinde sağlanmıştır. FAVÖK marjı ise yıllık bazda 3 puan artarak %41,4’ten %44,4’e yükselmiştir.

Sonuç olarak, Turkcell’in 1Ç24 finansal sonuçları, şirketin rasyonel fiyatlama stratejileri ve operasyonel verimlilikteki iyileşmelerle desteklenen güçlü bir büyüme ve karlılık trendi sergilediğini göstermektedir.

Raporun tamamına aşağıdaki linkten ulaşabilirsiniz.

Garanti BBVA: Hedef Fiyat 114TL – Endeks Üstü Getiri

Turkcell, 1Ç24’te 2.635 milyon TL net kar açıkladı. Bu, 1Ç23’teki 269 milyon TL net zarara kıyasla önemli bir iyileşme gösteriyor. Yıllık bazda, FVAÖK %23 artarak 12.754 milyon TL’ye ulaştı. Net finansal gelir 161 milyon TL olarak gerçekleşirken, finansal yatırımların gerçeğe uygun değer farkı, faiz ve kur farkı gelirlerinden oluşan 885 milyon TL yatırım faaliyetlerinden gelir net karı destekledi.

Şirketin 1Ç24’te konsolide gelirleri %12 artışla 30.822 milyon TL’ye ulaştı. Konsolide gelirlerin %86’sını oluşturan Turkcell Türkiye, genişleyen faturalı abone tabanı ve fiyat artışları sayesinde yıllık %13 artışla 26.516 milyon TL gelir elde etti. Turkcell Uluslararası gelirleri %2,2 artarak 815 milyon TL’ye, Techfin gelirleri ise %43,7 artarak 1.513 milyon TL’ye ulaştı.

Turkcell’in faturalı hat abone sayısı 1Ç24’te net 472 bin artışla, faturalı abonelerin toplam mobil aboneler içindeki oranı %72,3 oldu. Mobil abone başına elde edilen aylık gelir (ARPU) 1Ç24’te yıllık %17,1 artış gösterdi.

Turkcell, 2024 yılı gelir büyümesi beklentisini yüksek tek haneli seviyeden düşük çift haneli seviyeye revize etti. Şirket, yaklaşık %42 FAVÖK marjı ve %23 operasyonel yatırım harcamalarının gelire oranı hedeflerini korudu.

Turkcell’in 1Ç24 sonuçlarının güçlü olması ve 2024 yılı gelir büyümesi hedefinin yukarı yönlü revize edilmesi, hisse performansı üzerinde olumlu bir etki yaratması beklenmektedir.

Raporun tamamına aşağıdaki linkten ulaşabilirsiniz.

Vakıf Yatırım: Hedef Fiyat 122TL- Kısa Vade Endeks Üstü Getiri

Turkcell, yılın ilk çeyreğinde piyasa beklentilerinin (3,08 milyar TL) altında kalarak 2,6 milyar TL net kar açıkladı (1Ç23: 269 milyon TL net zarar). Şirketin satış gelirleri yıllık %11,8 artışla 30,8 milyar TL’ye ulaştı. Turkcell Türkiye’nin gelirleri %13 artışla 26,5 milyar TL olurken, abone sayısı %2,6 artışla 42,8 milyona çıktı. Turkcell Uluslararası’nın gelirleri ise %2,2 artışla 815 milyon TL oldu.

Turkcell’in FAVÖK’ü yıllık %23,2 artışla 12,8 milyar TL’ye yükseldi, FAVÖK marjı %41,4’e çıktı. Net borç pozisyonu 39 milyar TL’ye ulaştı, Net Borç/FAVÖK rasyosu 0,79x seviyesine yükseldi. Şirket, 2024 yılı gelir büyüme hedefini düşük çift haneli seviyeye revize etti ve %42 FAVÖK marjı öngörüsünü korudu.

Turkcell hisseleri, son bir ayda endeksi %5,4 yenerken, yılbaşından bu yana %12 pozitif ayrıştı. Hisse başı hedef fiyatımızı 113 TL’den 122 TL’ye güncelliyoruz. Kısa vadeli “Endeksin Üzerinde Getiri” ve uzun vadeli “AL” önerilerimizi koruyoruz.

Raporun tamamına aşağıdaki linkten ulaşabilirsiniz.

İnfo Yatırım TCELL Finansallarını Değerlendirdi

İntegral Yatırım: Hedef Fiyat 137TL – Al

Turkcell, 1Ç24’te 2.634 milyon TL net kar açıkladı. Geçen yılın aynı çeyreğinde 269 milyon TL zarar eden şirket, bu yıl brüt karın %26 artması ve düşük vergi giderleri sayesinde kara geçti. Ancak, yüksek hedging maliyetleri net karı olumsuz etkiledi.

Turkcell’in satış gelirleri 1Ç24’te %11 artarak 29.474 milyon TL oldu. Türkiye ve Techfin segmentleri bu artışı destekledi. Değer odaklı faturalı ve fiber aboneleri, dijital servisler ve techfin katkısıyla büyüyen abone tabanı şirketin güçlü performansını pekiştirdi.

Şirketin FAVÖK’ü %20 artışla 13.687 milyon TL’ye ulaştı, FAVÖK marjı %46,4 oldu. Enerji giderlerinin azalması ve operasyonel verimlilik, marjda iyileşme sağladı. İlk çeyrekte net 229 bin mobil abone kazanımı gerçekleşti ve mobil ARPU %17,1 artışla 203,1 milyon TL oldu.

Şirket, 2024 yıl sonu hedeflerini düşük çift haneli gelir büyümesi ve %42 FAVÖK marjı olarak revize etti.

Raporun tamamına aşağıdaki linkten ulaşabilirsiniz.

Ortalama Hedef Fiyat 129,2TL

Altı farklı aracı kurumun yayınlamış olduğu hedef fiyatlar sonucunda ortalama TCELL için 12 aylık ortalama fiyat 129,2TL olarak gerçekleşti.