")

{kind=link}

Neo Portföy Araştırma Direktörü Şebnem Ayabakan, haftanın ekonomi gündemini yorumluyor.

19 Temmuz’da sona eren işlem haftasında, önemli olaylar şöyle:

– FED Başkanı Powell’ın pazartesi günkü konuşması.

– Salı günü Haziran ayı ABD Perakende Satışları

– Haziran ayı için ABD inşaat izinleri

– 2024 2. Çeyrek kazanç raporları – Goldman Sachs, Bank of America, Netflix ve diğerleri

– En az 11 fed konuşması

ABD 2. Çeyrek Kazanç Sezonu

Abd’nin ikinci çeyrek kazanç sezonu, bazı büyük bankaların hayal kırıklığı yaratan sonuçlarıyla resmi olarak cuma günü başladı.

Diğer şirketlerin de özellikle rehberlik açısından bir tür zayıflık gösterip göstermediğini görmek önemli olacaktır. Ancak önümüzdeki haftanın anahtarı ABD perakende satış verileri olacak ve yatırımcılar ekonomik yavaşlamanın teyit edilmesini bekliyor olacak.

Trump suikast denemesi ardından piyasalarda aşırı bir hareket olmadığını görüyoruz. Belki de daha mart ayında Trump’ın bir suikast neticesinde devre dışı bırakılması, bir savaş ile secime girilmesi gibi üst düzey spekülasyonları konuşulduğundandır?

Kennedy’nin ciddi bir yükseliş içinde olduğundan dolayı olabilir mi?

Giderek daha fazla öne çıkan senaryo, Biden veya Trump’ın gerekli 270 kişilik oyu sağlayamaması durumunda olacaklar.

Bu durumda yasa gereği Temsilciler Meclisi başkanı seçerken senato da başkan yardımcısını seçiyor. Tm’de oylama eyalet bazında olacağından, kazanan aday 26 oyu almalı ve bu yarışma “ilk 3 aday” arasında oluyor. Yardımcısı ise – ki böyle bir durumda partiden de olmayabilir – 51 oy almalı ve burada sadece 2 aday yarışıyor.

Suikast senaryosu önceden çok konuşulmuştu…

NYC’de kalburüstü her hangi bir hedge fonla konuştuğunuzda benzer bir “bilgiyi” alabilirsiniz. Arkadaşlarımdan aldığım feedbacklerde, ikinci bir saldırı da konuşuluyor. Kennedy’nin gizli servis koruması olmaması da diğer bir ilginç detay (yarışta önemli olmadığı için açıklaması ile).

Trump’ın kırılgan bir Biden’a karşı şansının daha da arttığı kesin. Ancak başkanlığı lanse edildiği kadar kesin değil. Hala Harris’in topa girmesi ve yarışın kızışması söz konusu. Volatilite bizi bekliyor.

Fed Başkanı Powell’ın açıklamalar

Powell, temmuz toplantısı öncesinde enflasyondaki ilerlemeye dikkat çekti.

Powell, ikinci çeyreğe ilişkin üç enflasyon verisinin fiyat artış hızının fed’in hedefine yaklaştığını gösterdiğini vurguladı. Bu yorumun Powell’ın FED’in 30-31 Temmuz’da yapılacak toplantısından önceki son kamuoyu açıklaması olması bekleniyor.

Claudia Sahm tarafından geliştirilen bir kural, tarihsel olarak, işsizlik oranının üç aylık ortalaması son 12 aydaki en düşük seviyenin en az yarım puan üzerine çıktığında ekonominin zaten resesyona girdiğini gösteriyor. Şu anda yüzde 0,43 puan arttı. Şimdi faiz indiriminin argümanı basit: yüksek enflasyonun üstesinden gelinmiş gibi görünüyor, öyleyse neden FED’in yetkisinin istihdam tarafıyla risk alasınız ki?

Enflasyon verileri volatil olabilir; bu verilerdeki oynaklığın azalmasını beklemek ve kendini sağlama almak, fed in ilk dikkat edeceği şeydir..

Fed fon vadeli işlemleri şu anda temmuz’da sadece %8,5’lik bir faiz indirimi olasılığına işaret ederken, eylül’de bir indirim olasılığı da %90’a işaret ediyor.

Tabi ki fed bunu yavaşça yapacak…. Yani komünikasyon ve piyasa hazırlığı yapılmalı önce….

Fed yetkilileri o kadar uzun zamandır “daha uzun süre yüksek” faiz oranlarından bahsediyor ve muhtemelen bir sonraki politika toplantısını duruş değişikliği sinyali vererek geçirmek isteyecekler. Muhtemelen bunu 31 temmuz’daki politika açıklamasının dilini değiştirerek yapacaklar; powell’ın basın toplantısında yaptığı açıklamalarla; fed yöneticilerinin ve rezerv bankası başkanlarının konuşmalarından oluşan bir geçit töreni; ve belki önümüzdeki ay jackson hole, wyoming’de büyük bir güvercin powell konuşması.

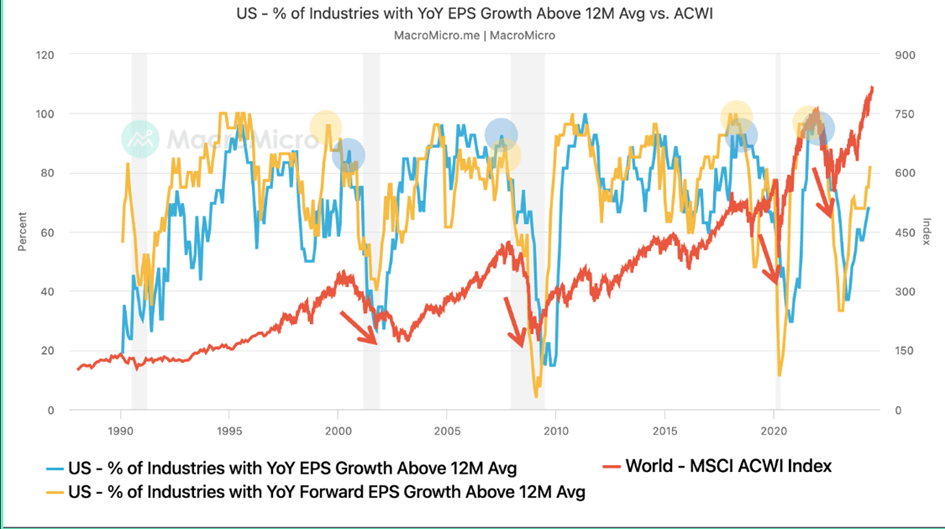

Hisse senedi rallisi ne zaman zirveye çıkacak? Bu gösterge bir dönüşün sinyali olabilir.

I. Eps büyüme hızı 12 aylık ortalamanın üzerinde olan sektörlerin oranı

Küresel endüstri sınıflandırma standardı (gıcs), dünya çapındaki şirketleri 11 sektör ve 25 endüstri grubuna göre sınıflandırır. Örneğin, bilgi teknolojisi sektörü üç endüstri grubundan oluşur: yazılım ve hizmetler, teknoloji donanımı ve ekipmanları ve yarı iletkenler ve yarı iletken ekipmanları.

25 sektör grubundaki hisse başına kazanç (eps) eğilimlerine ilişkin olan bu analiz, borsadaki olası geri dönüşleri belirlemek için yararlı bir gösterge ortaya koyuyor.

Yukarıdaki grafikte gösterildiği gibi, abd’de eps büyümesi 12 aylık ortalamasını aşan sanayi gruplarının oranını hesaplıyoruz. Mavi çizgi, eps büyüme oranları 12 aylık ortalamanın üzerinde olan sanayi gruplarının payını temsil ederken sarı çizgi, bir yıllık ileriye dönük eps büyümesi, yani gelecek yıl için öngörülen eps büyümesi, 12 aylık ortalamanın üzerinde olan sanayi gruplarının payını gösterir.

23 gelişmiş ve 24 gelişmekte olan piyasanın hisse senetlerinden oluşan mscı acwı endeksi, dünya genelinde yatırım yapılabilir hisse senetlerinin %85’ini kapsıyor. Özellikle abd hisse senetleri acwı endeksi’nin yaklaşık %63,8’ini oluşturuyor. Büyük ağırlıklandırmanın yanı sıra, amerikan şirketleri dünya çapındaki tedarikçilerin başlıca müşterileri olduğundan, abd hisse senetlerinin eps trendlerini takip etmek, daha geniş küresel hisse senedi piyasası hareketlerine ilişkin değerli bilgiler sağlar.

Iı. Bir çeyrek önde: eps göstergeleri mscı acwı’ye nasıl öncülük ediyor?

Eps büyümesi 12 aylık ortalamanın üzerinde olan sektör gruplarının payının daha yüksek olması, eps büyüme oranlarının daha fazla sektörde arttığını gösteriyor; bu da genellikle kurumsal kazanç tahminlerinde yukarı yönlü revizyonların devam etmesi anlamına geliyor ve borsa kazançlarını artırıyor.

Bir yıllık ileriye dönük eps büyümesine ilişkin gösterge, öncü bir gösterge bile olabilir. Analizimiz, tarihsel olarak, bir yıllık ileriye dönük eps büyümesi 12 aylık ortalamanın üzerinde olan endüstri gruplarının payındaki zirvenin, mscı acwı’de yaklaşık dörtte bir oranında zirveye yol açtığını gösteriyor.

Oran %90’ı aştığında, yatırımcılar borsanın potansiyel olarak tersine dönme riskini izlemeye başlamalı. Zirveden bir düşüş, kurumsal kârlılığa ilişkin piyasa duyarlılığının değiştiğini gösteriyor ve bu da borsada bir düzeltmeye yol açabilir.

Şebo Çıkarımları

Geriye dönüp baktığımızda, mali kriz veya küresel ekonomik gerileme dönemlerinin hepsinde, düşen kurumsal karlar nedeniyle eps’de keskin düşüşler görüldü; 2002 dot-com balonu, 2008 mali krizi ve 2020 covıd-19 salgını sırasında da durum böyleydi. Ekonomi toparlanıp kurumsal kârlılık arttığında, eps büyümesi 12 aylık ortalamanın üzerinde olan sektörlerin oranı kademeli olarak toparlandı.

2023 yılından bu yana eps büyümesi 12 aylık ortalamanın üzerinde olan sektörlerin oranı istikrarlı bir şekilde artıyor. Haziran 2024 itibarıyla, abd hisse senetleri sektörlerinin yaklaşık %83’ünün ileri eps büyüme oranları 12 aylık ortalamalarını aşıyor; bu da kazanç momentumunun kısa vadede daha fazla hisse senedi kazanımını destekleyecek kadar güçlü olduğunu gösteriyor.

Bununla birlikte, daha zayıf endüstriler arayı kapattıkça, ileriye dönük eps büyümesine ilişkin oran göstergesinin potansiyel olarak bu yılın 4. Çeyreğinde veya gelecek yılın 1. Çeyreğinde aşağı yönlü tersine dönme olasılığını izlemeye başlamamız gerektiğini belirtmek önemlidir. Tarihsel olarak böyle bir dönüm noktası, piyasa düzeltme riskinin ileride olduğunu gösteriyor. Küresel borsadaki potansiyel dönüşler için bu göstergeyi yakından takip etmenizi öneririz.