Ne oldu?

23-27 Mart haftasını 6,45 seviyelerinden kapatan Dolar-TL kuru, 30 Mart-3 Nisan haftasına 6,50-6,60 aralığında girdi. 20 Mart ile biten haftada Merkez Bankasının döviz rezervlerinde yaşanan sert düşüş ve dolayısıyla Merkez Bankası döviz rezervlerine ilişkin gündeme düşen soru işaretleri Türk lirasındaki değer kaybının sebeplerinden biriydi.

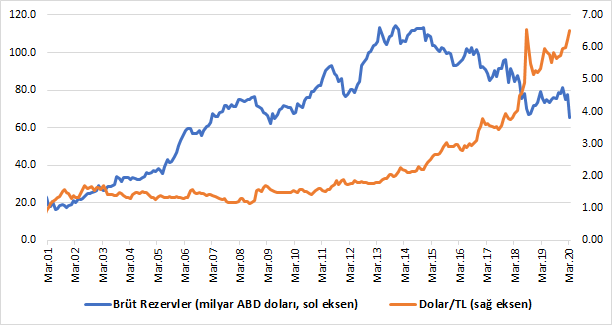

Merkez Bankası brüt döviz rezervleri Mart ayı başına göre 12,3 milyar dolar ve yılbaşına göre 16,1 milyar dolar azalışla 20 Mart tarihinde 65,1 milyar dolar seviyesine geriledi.

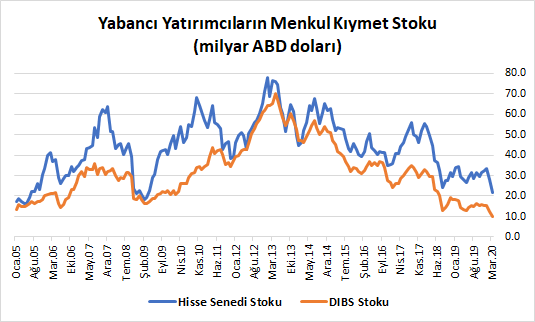

Aynı dönemde yabancı yatırımcıların, hisse senedi ve devlet iç borçlanma senetleri (DİBS) toplamı ne olmuş diye baktığımızda 20 Mart 2020 itibariyle 31,4 milyar dolar seviyesine gerilediğini görüyoruz. Bu, Mart ayı başına göre 9,3 milyar dolar, yılbaşına göre 16,5 milyar dolar azalış demek. Detaylandırırsak, Ocak ayında yabancıların menkul kıymet stoku yılbaşına göre 1 milyar dolar artarken, Şubat ve Mart aylarında toplamda 17,4 milyar dolar satış gerçekleşti.

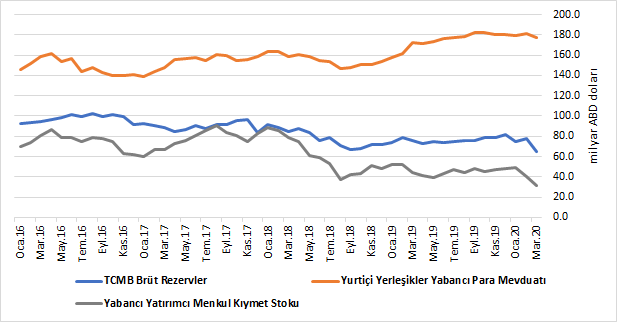

Aynı dönemde yurt içi yerleşiklerin döviz mevduatları Mart ayı başına göre 3,5 milyar dolar, yılbaşına göre de 2,3 milyar dolar azalışla 177,8 milyar dolar seviyesine geriledi.

Ne anlıyoruz?

Şubat ayında koronavirüsün ağırlığını hissettirmesi ve küresel ekonomik aktivitenin durmaya başlaması ile yabancı yatırımcılar Şubat-Mart döneminde 17,4 milyar dolar menkul kıymet satışı gerçekleştirdiler. Böylece yabancı yatırımcıların menkul kıymet stoku 2005’ten bu yana en düşük seviyesine, aynı paralelde Merkez Bankası brüt rezervleri 2008 Finansal Kriz seviyelerine geriledi. Yurt içi yerleşiklerin döviz cinsinden mevduatlarında hafif bir gerileme yaşanmasına rağmen tarihi yüksek seviyelerini koruması ise Türk lirasında güven kaybının sürdüğünü gösteriyor.

Bundan sonrasında ne olabilir?

Yabancı yatırımcıların menkul kıymetlerini satmaya devam etmeleri halinde Merkez Bankasının brüt rezervleri de düşmeye devam edecek. Tarihi düşük seviyelerine gerileyen brüt rezervler konusunda Merkez Bankasının cephanesi yeterli olacak mı sorusu ise elbette Türk lirası üzerindeki baskıyı artırıyor.

Bütçe tarafında ekonomik aktivitedeki yavaşlamaya paralel olarak gelirlerde yaşanacak düşüş ve mali yardım paketlerinin devreye alınmasıyla birlikte giderlerde artış, bütçe açığında artışı beraberinde getirecek. Bu da borçlanma gereğinde ve borçlanma faizinde artış olacağı anlamına geliyor. Yüksek faiz ve Türk lirası üzerindeki baskı yurt dışı borçlanma maliyetlerini de yukarı çekecek. Sürecin uzaması kredi derecelendirme kuruluşlarından not indirimi getirebilir.

Listeyi olumsuz senaryolarla uzatmak elbet mümkün ancak sadece Türkiye değil küresel boyutta tüm ekonomiler ayakta kalabilmenin çözümlerini bulmaya çalışıyorlar. Evet hepimiz aynı gemideyiz. virüsün tedavisine ilişkin kesin bir gelişme görene kadar ekonomik verilerde kötüleşme, sermaye piyasalarında sert oynaklıklar görmeye devam edeceğiz.

Ne yapmalıyız?

Belirsizlik ortamında artan riskler, finansal enstrümanların fiyatlarında sert dalgalanmaları beraberinde getiriyor. Buna sebep olan etkenlerin başında, mal ve hizmet üretimi tarafında arz-talep dengesizliğinin sektörler arasında yarattığı farklılıklar var. Bu sebeple, finansal enstrüman seçiminde ön şart, dersinizi çok iyi çalışmanız; elbette her zaman dilimi için kazanç garantisi olmadığını hesaba katarak. #EvdeKalSağlıklıKal

Dr. Fulya Gürbüz