{kind=link}

Borsa İstanbul’da “MEGAP” koduyla işlem gören MEGA POLİETİLEN KÖPÜK SANAYİ VE TİCARET A.Ş. JCR Avrasya kredi derecelendirme kuruluşu notu düşürüldü. Bu haberden sonra gündeme gelen Mega Polietilen’de daha önce neler yaşanmıştı? 2023 sonunda olan yükseliş gerçekçi miydi? Potansiyel riskler neler gelin birlikte bakalım.

Mega Polietilen 2012 yıllında halk arz edilmiş. O günden bugüne Borsa İstanbul’da işlem görmektedir. Mega Polietilen firması son iki yılda,

23 Eylül 2023’te sanayi ve teknoloji bakanlığının katılımı ile açılan Adıyaman fabrikası ile gündeme geldi.

2024 Nisan ayında yayınlanan Gazete Duvar’ın haberine göre Mega Polietilen işçiler 2 aydır maaşları ödenmediği için iş bırakma eylemi yaptı. Aynı zamanda sigortaların eksik yatırıldı ve iş kazalarının yaşandığı da belirtildi.

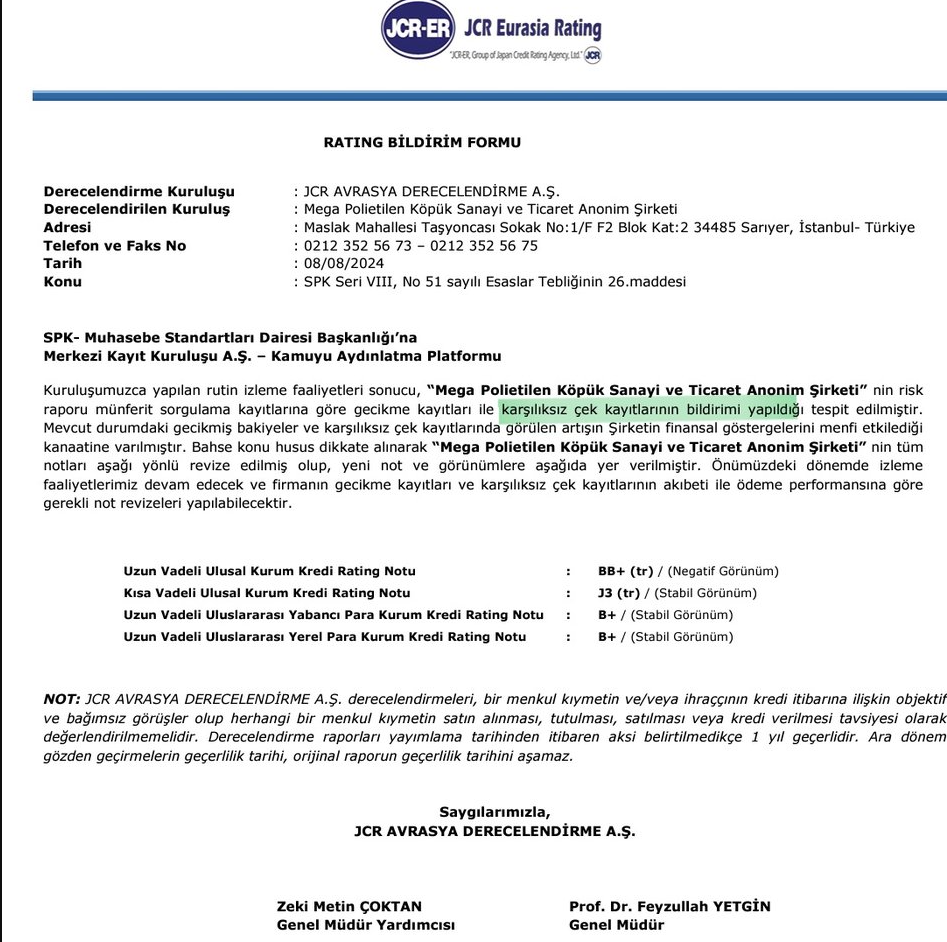

Şirketin ilgili paylaşımlara KAP açıklaması:

Peki şirket faaliyetlerde olumsuz bir durum yok ise açıklamanın hemen 3 gün sonrasında Eda Özhan’ın hisselerini rehin vererek kredi aldığı ve bu krediyi şirketin finansmanında kullanılacağı KAP’a neden bildirildi?

Bütün bu gelişmelerin ardından nakit olarak zorlanmakta olduğunu gördüğümüz şirket, 2023 yıl finansal raporlarını açıkladı. Bu rapora göre enflasyon muhasebesinden kaynaklanan net parasal pozisyon kazançları (kayıpları) kalemi çıkarıldığında 473 milyon TL’lik Vergi öncesi kar açıklandı.

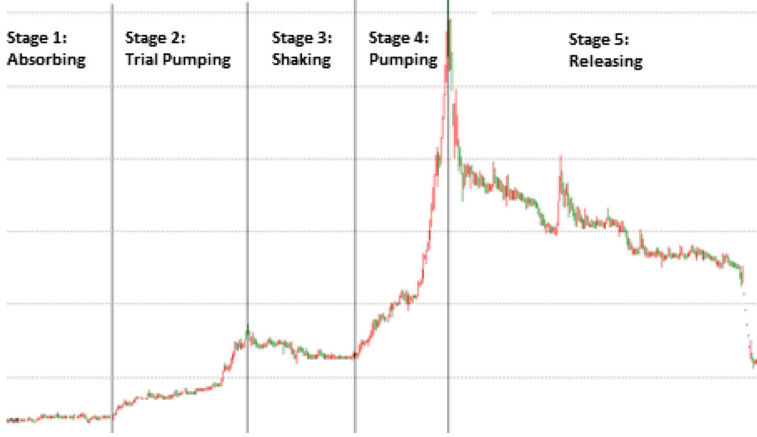

Finansal rapordan sonra 4,65 TL’den işlem gören MEGAP tavan serisi ile 12 TL’ye kadar geldi.

Peki bu tavan serisi potansiyel bir manipülasyon olabilir mi?

Bir çok sıkıntının medyaya yansıdığı; kap bildirimlerinden de de şüphelenilebilecek olaylar zinciri sonrası, Mega Polietilen hissesi kağıt üstünde güçlü olan sonuçlar ile çok ciddi bir yükseliş kaydetti. Belki de Pazartesi itibariyle bu karın hepsi yok olup gidecek. Burada yaşanan yükselişin manipülasyon yayınımızda bahsettiğimiz potansiyel grafik ile benzerliği şaşırtıcı düzeyde.

8 Ağustos’ta JCR Avrasya kredi derecelendirme kuruluşu kayıtlardaki gecikmiş bakiyeler ve karşılıksız çeklerin arttığını belirtip şirketin kredi puanını düşürdü.

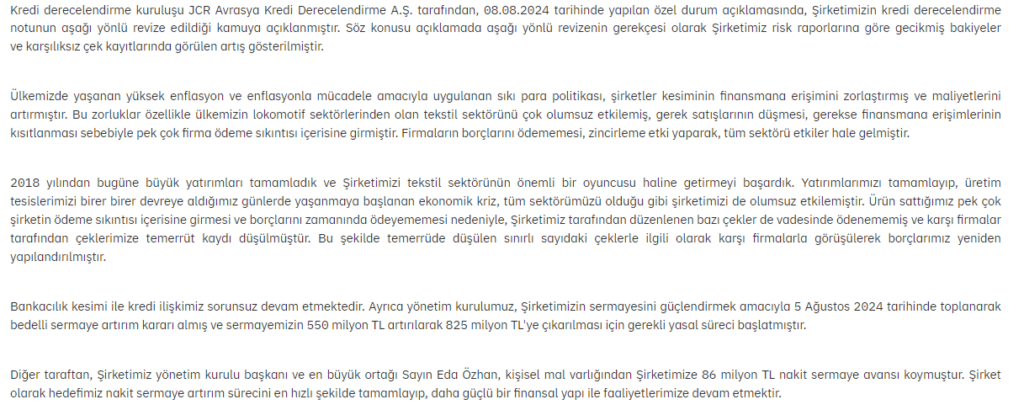

Şirket bu konuyla ilgili açıklamasında:

“Ülkemizde yaşanan yüksek enflasyon ve enflasyonla mücadele amacıyla uygulanan sıkı para politikası, şirketler kesiminin finansmana erişimini zorlaştırmış ve maliyetlerini artırmıştır. Bu zorluklar özellikle ülkemizin lokomotif sektörlerinden olan tekstil sektörünü çok olumsuz etkilemiş, gerek satışlarının düşmesi, gerekse finansmana erişimlerinin kısıtlanması sebebiyle pek çok firma ödeme sıkıntısı içerisine girmiştir. Firmaların borçlarını ödememesi, zincirleme etki yaparak, tüm sektörü etkiler hale gelmiştir.”

“Yatırımlarımızı tamamlayıp, üretim tesislerimizi birer birer devreye aldığımız günlerde yaşanmaya başlanan ekonomik kriz, tüm sektörümüzü olduğu gibi şirketimizi de olumsuz etkilemiştir. Ürün sattığımız pek çok şirketin ödeme sıkıntısı içerisine girmesi ve borçlarını zamanında ödeyememesi nedeniyle, Şirketimiz tarafından düzenlenen bazı çekler de vadesinde ödenememiş ve karşı firmalar tarafından çeklerimize temerrüt kaydı düşülmüştür. Bu şekilde temerrüde düşülen sınırlı sayıdaki çeklerle ilgili olarak karşı firmalarla görüşülerek borçlarımız yeniden yapılandırılmıştır.”

Black Swan Finans olarak değerlendirmemiz:

Şirketin resmi sitesini dikkatli olarak incelediğimizde yatırımcı ilişkilerinde bölümündeki bilgilerin 2022 yılında kaldığını ve o günden beri güncellenmediğini tespit ettik. Faaliyet raporu verilerinde ise satışların dağılımı var mı diye bakarken herhangi bir kilo, metre bazlı veri bile yok. Borsaya kote bir şirketin faaliyet raporu ve resmi sitesinde faaliyeti ile alakalı herhangi bir işe yarar verinin bulunmaması kabul edilebilir gibi durmuyor. Şirketin patronunun 2022’de şirketin patron sahipliği oranı %39,21 iken şu anda %7,66’ya düşmüş durumda.

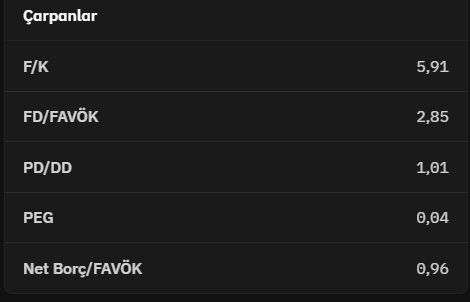

Mevcut çarpanlar enflasyon muhasebesi uygulanmasına rağmen göre uygun gözüküyor…

Bu finansal sonuçlar kağıt üzerinde iyi gözükmesine rağmen veri bakımından şirketten şeffaf sonuçlara ulaşamıyoruz. Bu durumda aklımıza üç soru geliyor?

Açıklanan finansal raporlar gerçeği yansıtıyor mu? Özellikle Amerika’da proforma fatura yöntemi ile şişirilen şirketlere tanık olmuştuk. Bunun için de nakit akışını dikkatli olarak takip ediyor olacağız.

Gerçeği yansıtıyor ise uygun çarpanlara rağmen şirketin patronunun 2021’den bugüne kadar hisse oranı neden azaldı?

Şirketin son kap bildiriminde finansmana erişimin maliyetinin artmasından sonra karşılıksız çeklerin arttığından ve nakit olarak sektörde sıkışma olduğundan bahsediyor. Bu durum olası şirket batışlarının öncü göstergesi olabilir mi?