İstanbul Sanayi Odası ve IHS Markit işbirliğiyle hazırlanan İstanbul Sanayi Odası Türkiye İmalat Satın Alma Yöneticileri Endeksi (PMI) Mart ayında önceki aya göre 0,9 puan artışla 52,6 seviyesine yükseldi. PMI endeksinde 50,0 değerinin üzerindeki rakamlar sektörde genel anlamda iyileşmeye işaret ediyor. Yayınlanan raporda yer aldığı üzere Mart ayında “yeni siparişler yeniden büyümeye geçerken, üretim ve istihdamda artışlar devam etti, ham madde teminindeki zorluklar sürdü”. Siparişlerdeki artışın ana etkeni ihracat siparişlerindeki hızlanma oldu. Küresel yük taşımacılığındaki sıkıntılar, ham madde teminini zorlaştırırken teslimat süreleri Şubat’a göre yükseldi. Mart ayında Türk lirasındaki değer kaybıyla birlikte girdi maliyetleri ve çıktı fiyatları hızla yükseldi. Artan siparişler ve üretimin etkisiyle imalat sektöründe istihdam artışı sürdü.

Özellikle en büyük ticaret ortağımız olan Almanya ve Euro Bölgesinde imalat sektörlerinin Mart ayında büyüme kaydetmesi, Türkiye’nin ihracat siparişlerini artırırken üretim artışı ekonomik büyümeyi destekledi. Dolayısıyla 2021 yılının ilk çeyreğinde imalat sektöründe kaydedilen görece ılımlı iyileşmeler, sanayi üretimini dolayısıyla da GSYH büyümesini destekleyen en önemli faktör olarak karşımıza çıktığını söyleyebilirim.

Benzer şekilde, 31 Mart’ta MÜSİAD tarafından yayınlanan ve PMI endeksleriyle benzer metodoloji ortaya koyan Sanayi Sektörü SAMEKS Endeksi de Mart ayında bir önceki aya göre 0,9 puan azalarak 50,8 seviyesine gerilemesine rağmen 50 üzerindeki referans değeriyle büyüme bölgesinde kaldığını gösterdi. Yeni siparişler önceki aya göre 0,3 puan düşerek 47,6 seviyesine gerilemesine rağmen üretim endeksi önceki aya göre 4,2 puan artışla 53,0 seviyesine yükseldi. Her iki PMI endeksi de Türkiye’de imalat sektörünün satın alımlarını Mart ayında hızlandırsa da sınır ötesi tedarik zincirindeki sorunlar sebebiyle stoklarda düşüş yaşanmasına sebep olduğunu ortaya koydu. Öte yandan SAMEKS endeksi imalat sektöründeki istihdam artış hızının Mart ayında önceki aya göre sert düşüş yaşadığı işaretini aldık.

IHS Markit verilerine göre, özetle Covid-19 kısıtlamalarının küresel bazda vaka sayılarında iyileşme getirmesiyle birlikte Mart ayında özellikle ihracat siparişleri ve üretimde artış eğilimi gözlenirken, tedarik zincirindeki sıkıntılar girdi maliyetlerini ve paralelinde çıktı fiyatlarını artırarak enflasyonist baskının artmasına sebep oluyor. Küresel siparişlerdeki iyileşmeler Türkiye’nin ihracat siparişlerindeki artışı destekliyor. Daha detaylı olarak, bölgeler ve ülkeler bazında küresel imalat sektöründeki gelişmeleri aşağıda sizler için özetledim.

AMERİKA

ABD (58,6’dan 59,1’e): Yurt içi ve ihracat yeni siparişlerindeki sert artışa rağmen ham madde kısıtları sebebiyle üretim ılımlı bir artış kaydetti; istihdam, girdi maliyetleri ve çıktı fiyatları arttı.

Brezilya (58,4’ten 52,8’e): Covid-19 kaynaklı yeni kısıtlamaların etkisiyle yeni siparişler, istihdam ve üretim daralma bölgesine geçti; enflasyon siparişleri durakladı. Tedarik zincirinde artan sorunla tedarik sürelerinin uzamasına, girdi maliyetleri ve çıktı fiyatlarının artışına sebep oldu.

Kanada (54,8’den 58,5′): Üretim, yeni yurt içi ve ihracat siparişleri, satın alımlar, istihdam, tedarik süreleri, enflasyonist baskılar arttı.

EURO BÖLGESİ

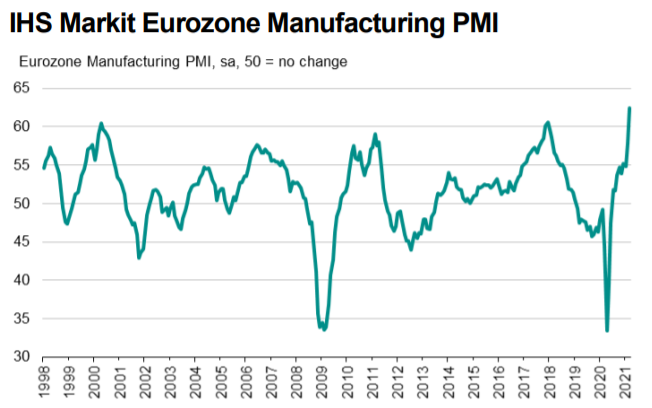

Almanya, Avusturya, Fransa, Hollanda, İrlanda, İspanya, İtalya, Yunanistan ülkelerini kapsayan Euro Bölgesi PMI endeksi Mart ayında aylık 4,6 puan artışla 62,5 seviyesine yükseldi. Endeksteki tüm ülkelerin imalat sektörü PMI endeksleri artan yurt içi ve ihracat siparişlerinin desteğiyle Mart ayında kaydettikleri 51-67 aralığındaki değerlerle Şubat ayına göre büyüme kaydetti. En düşük büyüme performansı 51,8 seviyesi ile Yunanistan’a ait. En büyük ticaret ortağımız olan Almanya PMI endeksi 66,6 seviyesi ile tarihi zirvesine yükseldi. Almanya imalat sektörünün büyümesinde ana etken başta Çin olmak üzere Asya ve ABD’den gelen yeni ihracat siparişlerdeki artışların devam etmesi. Artan talep ve tedarik zincirindeki sıkıntılar, Euro Bölgesi genelinde girdi maliyetleri ve çıktı fiyatlarında sert artışlara sebep oldu. Siparişler ve üretimdeki artışlar Bölge genelinde imalat sektörü istihdamında artışı da beraberinde getirdi.

İngiltere: En büyük ihracat pazarlarımızdan olan İngiltere imalat sektörü PMI endeksi Mart ayında 58,9 seviyesi ile son 10 yılın en yüksek seviyesine çıktı. Yurt içi ve ihracat siparişlerindeki artışla üretim ve istihdam artış kaydetti. İhracat siparişlerinin özellikle Avrupa, Asya ve ABD kaynaklı artışlar olduğuna dikkat çekildi. Tedarik zincirindeki kısıtlar ham madde sıkıntılarına sebep olmakla birlikte girdi maliyetleri son 50 ayın en hızlı artışını kaydetti, maliyet artışları çıktı fiyatlarına yansıtıldı.

ASYA VE UZAK-DOĞU

Avustralya (56,9’dan 56,8’e): Üretim, yurt içi siparişler arttı, ihracat zayıfladı; tedarik süreleri, girdi maliyetleri ve çıktı fiyatları arttı.

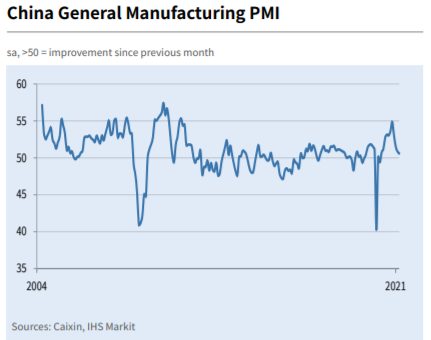

Çin (50,9’dan 50,6’ya): Üretim, yurt içi siparişler ve istihdam ılımlı artış kaydetti; ihracat siparişleri, girdi maliyetleri ve çıktı fiyatları yükseldi, tedarik sürelerindeki artış zayıfladı.

Endonezya (50,9’dan 53,2’ye): Üretim, yurt içi siparişler, istihdam, tedarik süreleri, girdi maliyetleri arttı; çıktı fiyatlarındaki artış sınırlı kaldı, ihracat siparişleri düştü.

Güney Kore (55,3 ile değişmedi): Üretim, yurt içi ve ihracat siparişleri, istihdam, tedarik süreleri arttı; girdi maliyetlerindeki artış kısmen çıktı fiyatlarına yansıtıldı.

Japonya (51,4’ten 52,7’ye): Üretim (özellikle otomotiv ve yarı iletkenler), yurt içi siparişler, istihdam, tedarik süreleri, girdi maliyetleri ve çıktı fiyatları arttı; Çin dahil Asya ülkelerinden gelen talebe rağmen ihracat siparişlerindeki artış sınırlı kaldı.

Malezya (47,7’den 48,9’a): Üretim, yurt içi siparişler, istihdam arttı, ihracat siparişleri düştü; tedarik süreleri, girdi maliyetleri ve çıktı fiyatları arttı.

Myanmar (27,7’den 27,5’e): Askeri darbenin getirdiği siyasi kargaşa ve ülke genelindeki protestolar sebebiyle fabrikalar kapalı. Hammadde sıkıntısı ve yerel para birimindeki sert kayıplar fiyatlar üzerinde yukarı yönlü baskı oluşturuyor.

Rusya (51,5’ten 51,1’e): Üretim ve yurt içi siparişlerde ılımlı artış kaydedildi, ihracat siparişleri düştü; tedarik süreleri, girdi maliyetleri ve çıktı fiyatları arttı.

Tayland (47,2’den 48,8’e): Yeni ihracat siparişleri arttı; üretim, yurtiçi siparişler ve istihdam azaldı; tedarik süreleri, girdi maliyetleri arttı, çıktı fiyatları değişmedi.

Tayvan (60,4’ten 60,8’e): Üretim, yurt içi ve ihracat siparişleri, istihdam, tedarik süreleri, girdi maliyetleri ve çıktı fiyatları arttı.

Vietnam (51,6’dan 53,6’ya): Üretim, yurt içi ve ihracat siparişleri, istihdam, tedarik süreleri, girdi maliyetleri ve çıktı fiyatları arttı. Çelik fiyatları ve Çin’den temin edilen ürünlerdeki fiyat artışları girdi maliyetlerinin artmasında etkili oldu.

Dr. Fulya Gürbüz