TCMB Ekim ayı reel kesim güven endeksi (RKGE) verilerine göre endeks aylık bazda 2 puan azalışla 87,6 seviyesine gerilese de Ocak-Eylül 2018 döneminde aralıksız düşen mevsimsellikten arındırılmış RKGE (RKGE-MA) ise aylık 0,7 puan artışla 91,1 puan seviyesine yükseldi. RKGE-MA verilerini dikkate aldığımızda bir önceki aya göre;

. Mevcut toplam sipariş miktarında azalış son 5 aydır devam ediyor,

. Son 3 aylık toplam sipariş miktarı arttı,

. Mevcut mal stoku azaldı,

. Gelecek 3 aylık üretim hacmi beklentisi son 3 aydır düşüyor,

. Gelecek 3 aylık toplam istihdam beklentisi son 3 aydır düşüyor,

. Gelecek 3 aylık toplam sipariş beklentisi düştü,

. Yatırım harcaması hafif yükseldi,

. Genel gidişatta iyimserlik arttı.

İktisadi Yönelim Anketi detaylarında

. Talep yetersizliği ve mali imkansızlıkların üretimi daha fazla kısıtladığını,

. Yurt içinde rekabet güçlerinin azaldığını,

. AB dışındaki yurt dışı piyasalardaki rekabet gücünün arttığını, AB’de hafif gerilediğini,

. Mevcut iç piyasa siparişlerinde ve geleceğe yönelik beklentilerde azalma olduğunu,

. Geçmiş 12 aya kıyasla gelecek 12 ayda sabit sermaye yatırım harcamalarında azalma olduğunu,

. Yıllık üretici fiyat enflasyon beklentisinde artış olduğunu görüyoruz.

Genel olarak bakıldığında reel sektör tarafında bir canlanma yok; sektör mali yetersizlik ve zayıflayan talebe karşı ayakta durmaya çalışıyor. Merkez Bankası dün gerçekleştirdiği para politikası toplantısının ardından yayınladığı notta yer alan “Dış talep gücünü korumakla birlikte finansal koşullardaki sıkılaşmanın da etkisiyle iktisadi faaliyetteki yavaşlama devam etmektedir” değerlendirmesine paralel gelişmeler görüyoruz RKGE detaylarında. Haftalık kredi hacmi detaylarına baktığımızda tüketici ve kurumsal kredi hacimlerinde sert kur artışlarının yaşandığı Ağustos ve Eylül sonrasında son 3-4 haftadır düşüş olması Ekim ayında talep şartlarının zayıfladığını kanıtlıyor.

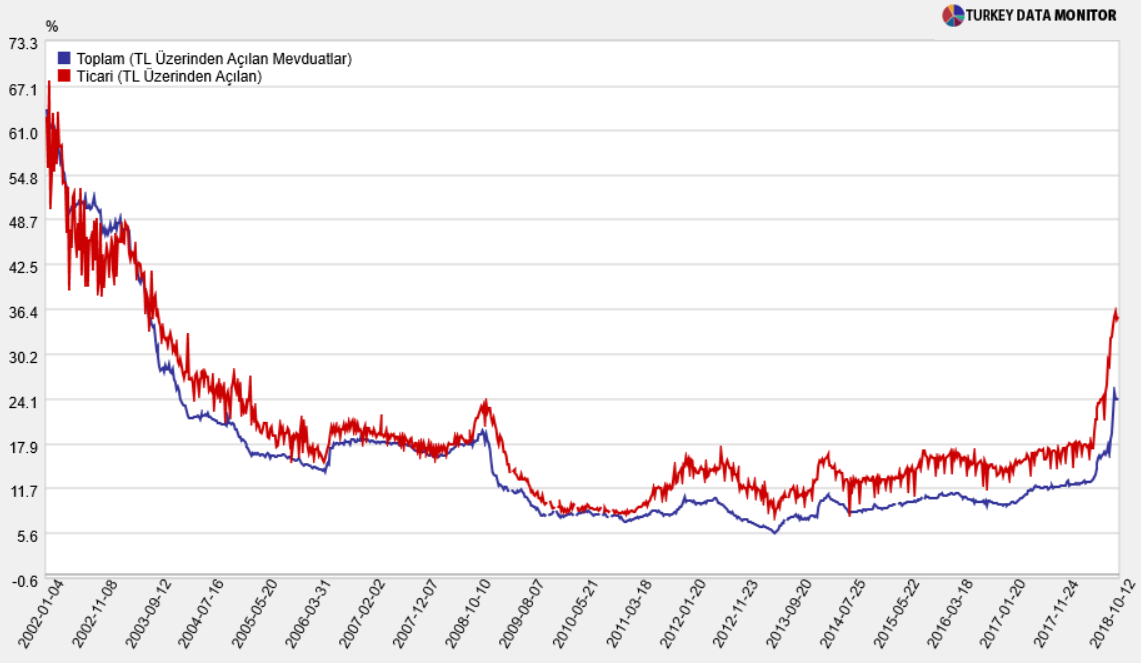

Ek olarak “İç talep koşullarındaki zayıflamanın enflasyon görünümündeki bozulmayı kısmen sınırlayacağı düşünülse de fiyatlama davranışlarına dair yukarı yönlü riskler devam etmektedir.” değerlendirmesine paralel olarak reel kesim profesyonelleri üretici fiyatlarında yukarı seyrin sürmesini bekliyorlar. TL üzerinden açılan ticari kredi faiz oranı 12 Ekim itibariyle %35,4, tüketici kredileri ise %31,2 seviyesine çıkmış durumda. TL üzerinden açılan mevduat faizleri ise ortalama %24,1 seviyesinde bulunuyor. Kredi ve mevduat faizleri arasındaki fark ise 17 Ağustos’tan bu yana yüzde 13,9 puana çıkarken son üç haftadır yüzde 11-12 puan aralığına yerleşmiş durumda; en son 2002 yılı Ekim ayında bu seviyeleri görmüştük.

Kredi ve mevduat arasındaki artan faiz makasına rağmen Ekim ayında kurda yaşanan gerilemenin Merkez Bankası’nın elini sağlamlaştırdığını ve faizde değişiklik yapmadığını anlıyoruz. Dış politika ve 31 Mart 2019 yerel seçimlerine yönelik olarak kurda hareketlenme yaşanabilir. Kurda dengelenme görene kadar faizler üzerindeki baskının, dolayısıyla da ekonomik aktivitedeki yavaşlamanın, devam edeceğini düşünüyoruz.