Pandemi kaynaklı kapatmaların etkisiyle Nisan ayında dip seviyeyi gören sanayi üretiminde Mayıs ayında kısmi, Haziran ayında ise hızlı bir artış eğilimi var. Neden mi? Çünkü Haziran ayı satın alma müdürleri endeksleri ve TİM’in yayınladığı ihracat verileri sanayi sektöründeki hızlanmayı ortaya koydu:

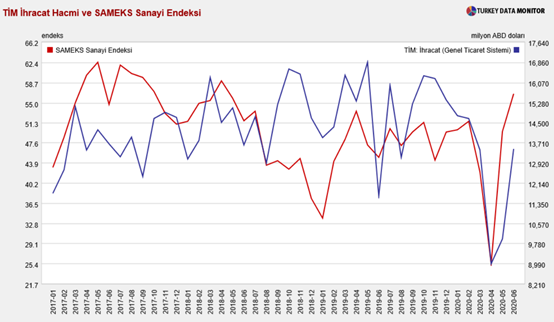

. Arındırılmamış verilerle Sanayi Sektörü SAMEKS Endeksi Nisan ayında 25,4 seviyesi ile dibe vururken, Mayıs ayında 49,7, Haziran ayında 56,7 seviyelerine yükseldi. Endeksin 50 seviyesinin altındaki değerler sektörde önceki aya göre daralmaya işaret ediyor. Takvim ve mevsim etkilerinden arındırılmış verilere göre ise endeks sırasıyla 29,7, 44,6 ve 51,6 değerlerini aldı. Yeni siparişler önceki aya göre 9,8 puan birden artarak 52,8 seviyesine, girdi alımları önceki aya göre 9,0 puan artarak 57,5 seviyesine, üretim alt endeksi önceki aya göre 8,5 puan artarak 49,2 seviyesine, istihdam alt endeksi önceki aya göre 13,5 puan artarak 58,1 seviyesine yükseldi.

. Sanayi sektöründeki eğilimi ölçen bir diğer endeks ise İSO ve IHS Markit tarafından hazırlanan Türkiye İmalat Satın Alma Yöneticileri Endeksi (PMI) de Nisan’da 33,4 seviyesine geriledikten sonra Mayıs’ta 40,9, Haziran’da 53,9 seviyelerine ulaştı. SAMEKS endeksine benzer olarak İSO PMI endeksinin de 50 seviyesinin üzerindeki değer, sektörde önceki aya göre büyümeye işaret ediyor. Haziran ayında yeni siparişlerde önceki aya göre hızlanma yaşansa da ihracat siparişlerindeki artış toplam yeni siparişlere göre düşük oranda gerçekleşti. İstihdam ve satın alma faaliyetleri artış kaydetti. Üretimdeki artışta mevcut stokların kullanılması sebebiyle ise girdi stokları azaldı.

. SAMEKS ve ISO PMI endekslerini aşağı çeken faktör ise teslimat süreleri alt endeksleri oldu. Bu da tedarik zincirindeki aksamaların devam ettiğini gösterdi. Öte yandan Haziran ayında Türk lirasında yaşanan değer kaybı imalatçıların girdi maliyetleri ve satış fiyatlarında yükselişi getirdi. İSO PMI raporunda da özetlendiği gibi “nihai ürün fiyatları belirgin şekilde yükseldi ve artış son 3 ayın en yüksek oranında gerçekleşti”.

. Gelelim Haziran ayı ihracat verilerine. TİM verilerine göre Genel Ticaret Sistemi ihracat hacmi Nisan ayında 8 milyar 993 milyon dolara geriledikten sonra Mayıs’ta 9 milyar 964 milyon dolar, Haziran’da ise 13 milyar 469 milyon dolar seviyelerine yükseldi. Sanayi Sektörü SAMEKS Endeksi ve TİM ihracat verilerinin son 3,5 yıllık seyrini aşağıdaki grafikte görebilirsiniz.

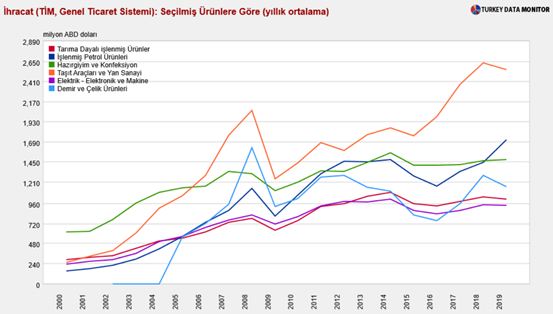

Aşağıdaki grafikte de görüleceği gibi, Türkiye’nin ihracat pazarının en büyük kalemini 2000-2006 döneminde Hazırgiyim ve Konfeksiyon sektörü oluştururken 2006 yılından itibaren bayrağı Taşıt Araçları ve Yan Sanayi sektörü almış durumda. Nisan ayında 596 milyon dolara gerileyen otomotiv sektörü ihracatı Mayıs ayında 1,2 milyar dolara, Haziran ayında ise 2 milyar dolar seviyesine yükseldi. Ancak gösterilen performans Mart ayındaki seviyesinin aşağısında.

Aşağıdaki grafik ise 2000-2019 döneminde başlıca ihracat sektörlerinin yıllık ortalama ihracat hacimlerini gösteriyor.

Aşağıdaki grafikte de görüleceği gibi Haziran ayında ihracat sektörleri ivme kazanmış olmasına rağmen yukarıdaki grafiği dikkate aldığımızda 2019 yılı ortalamalarının gerisinde bir performans ortaya koymuş durumda. Özellikle Taşıt Araçları ve Yan Sanayi sektörü ihracatının Haziran ayında 2013-2015 dönemi performansını yakaladığını görüyoruz.

Hizmet Sektörü SAMEKS Endeksi ise aylık 0,5 puan artışla geldiği 42,4 değeri ile sektörde daralmanın Haziran ayında zayıflayarak da olsa sürdüğüne işaret etti. Raporda endeksteki artışta girdi alımları alt endeksinin önceki aya göre 3,4 puan artışla 50,1 seviyesine yükselmesinin etkili olduğu kaydediliyor. İSO PMI verisine göre Haziran ayında yurtdışı talep artışı toplam talep artışının gerisinde kaldı. Dolayısıyla iç talepteki artış daha hızlı oldu. Hizmet Sektörü SAMEKS Endeksi verilerine göre hizmet sektöründe girdi alımlarının dolayısıyla da nihai mal stokunun artması yurt içi talepteki daha yüksek hızlanmanın bir sebebi olabilir. İç talepteki artışın diğer faktörlerini Ağustos ayında açıklanacak olan Haziran ayına ait perakende satış verilerinde göreceğiz. Öte yandan bankacılık sisteminde 2020 yılı başından itibaren hızlanmanın ekonomik büyümeyi destekleyeceği açık ancak büyümenin lokomotifi olan hizmet sektöründe hızlanmanın gecikmesi ve fiyatlar genel seviyesinde artış satın alma gücünün zayıflamasına sebep olacak.

Dikkatinize sunayım; bankacılık sisteminde takipteki alacakların toplam kredilere oranı Mayıs ayında %4,8 iken beklenen zarar karşılıklarının toplam kredilere oranı %5,3 seviyesinde bulunuyor. Her ne kadar takipteki alacakların toplam kredilere oranı Aralık 2019’da %5,7’ye ve beklenen zarar karşılıklarının toplam kredilere oranı Ocak 2020’de %5,5 seviyesine yükselmiş ve Mayıs ayında bu seviyelerinden aşağı gelmiş olsa da gelir dağılımındaki makasın açılmaya devam etmesi halinde takipteki alacakların seyri bankacılık kesimi için iyimser bir durum ortaya koymayacaktır.

Dr. Fulya Gürbüz