Dün ABD enflasyon rakamlarının beklentilere paralel gelmesi sonrası bugün FED’in faizi değiştirmeyeceğine neredeyse kesin gözüyle bakılıyor.

Bugün gelecek olan ÜFE verilerinde arz yönlü bir dışsal şok beklenmese de tedarik zinciri kaynaklı problemlerin giderildiğini söylemek için henüz erken. Beklenti yıllık ÜFE’nin geçen ayki veri olan 1,3% seviyesinin altına gerileyerek 1,0% gelmesi yönünde. ÜFE oranında bir artış olmayacağına yönelik beklenti, New York FED tarafından açıklanan küresel tedarik zinciri baskı endeksi tarafından da teyit ediliyor.

Her ne kadar enflasyondaki düşüşün hız kesmesi söz konusu olsa da artan faiz harcamaları (3. Çeyrek itibariyle 981 milyar USD) ve yaklaşan seçim sebebiyle hisse senedi yatırımcıları, FED’in önümüzdeki yıl faiz indirimine gideceği beklentisini taşıyor.

Son tahvil ihalesinde gelen düşük talep faiz oranlarını cüzi miktarda da olsa artırırken, tahvil ihalelerine gelen talebin düşmeye devam etmesi halinde ABD’nin faizleri daha ne kadar süre yüksek tutabileceği ise piyasanın cevap aradığı en önemli soru.

ABD ENFLASYONU

FED tarafından yakından takip edilen çekirdek enflasyon beklentiye paralel şekilde 4% gelirken, manşet enflasyonda da benzer şekilde 3,1% ile beklentileri karşıladı.

Veri sonrası VIX endeksi 12,35 seviyesinde yer alırken ABD 10 yıllık getirileri 4,15-4,21% bandında dalgalanmaya başladı. Enflasyon verisinin hisse senedi piyasalarındaki etkisi ise göz ardı edilecek kadar küçük oldu.

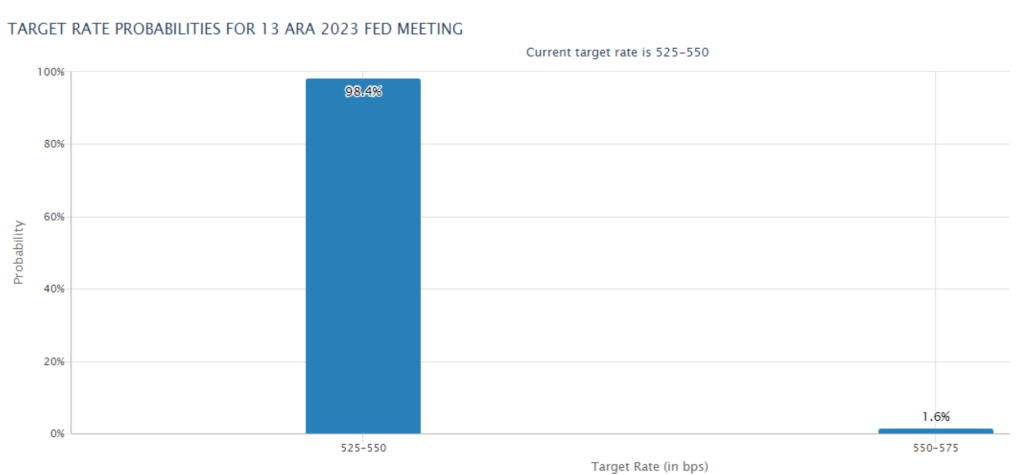

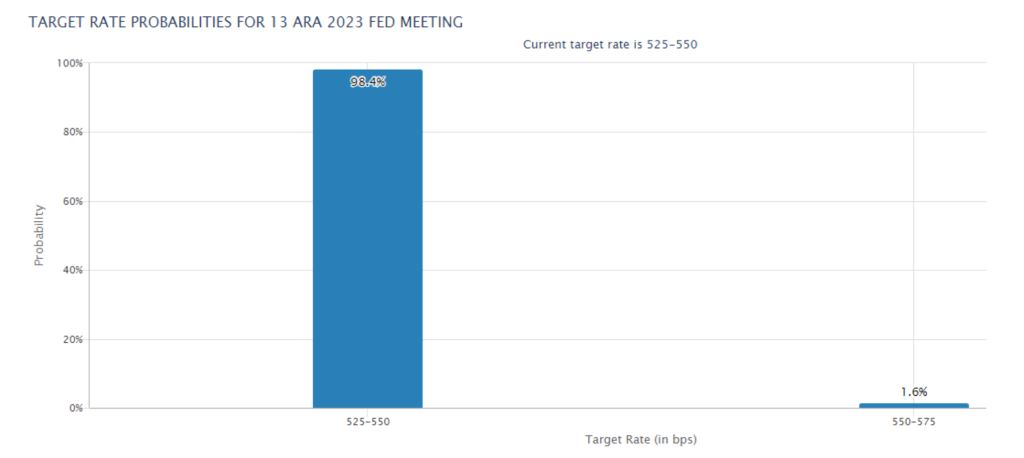

Enflasyon verisiyle birlikte yarın FED’in faiz oranlarını sabit bırakması ihtimali 98,4% seviyesinde yer alıyor.

Bugün BofA tarafından bankacılık hisseleriyle ilgili yapılan yukarı yönlü revizyonlar ise son dönemde baskı altında tutulan endeksin yakın zaman içerisinde tekrar yükselişe geçeceği beklentisini artırıyor.

KRİTİK HAFTA

Bugün Türkiye sanayi üretimi, işsizlik ve cari açık verileri uygulanan sıkı para politikasının etkileri görmek açısından takip edilecek.

Bu hafta FED faiz kararına ek ABD enflasyon verileri ve AMB faiz kararları açıklanacak olup yoğun veri takviminde ne AMB ne de FED tarafından bir faiz artışı beklenmiyor.

Endeks tarafında bu hafta satış baskısının etkisini yitirmesi ve yukarı yönlü hareketlerin görülme potansiyeli ise özellikle son 2 haftadır artan yabancı girişiyle beraber oldukça yüksek. Buna ek yurtdışı finans kuruluşlarının Türkiye ile ilgili pozitif değerlendirmelere devam etmesi ve geçen hafta Cumhurbaşkanı’nın Yunanistan ziyaretinden çıkan pozitif mesajlar endeksi destekleyici diğer faktörler.

Endeks için destek seviyeleri: 7890-7842-7766

Endeks için direnç seviyeleri: 7980-8027-8165

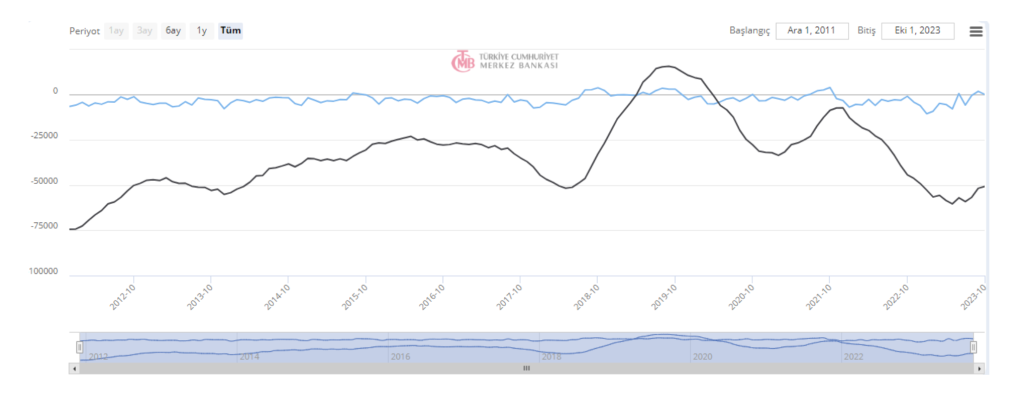

İÇ TALEP DARALIYOR

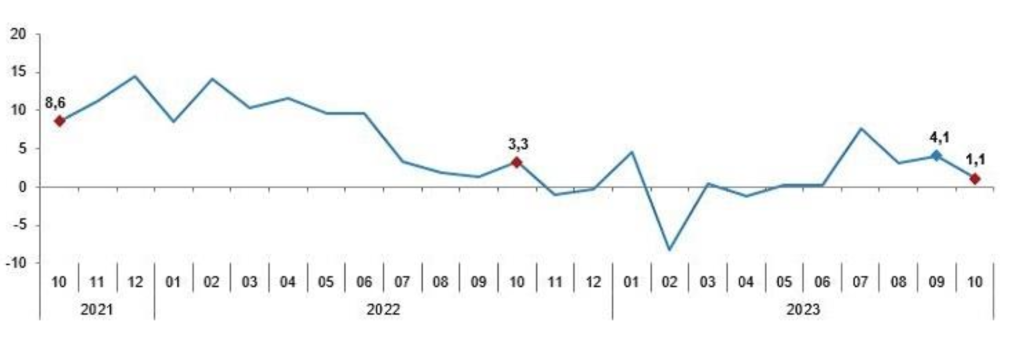

Uygulanan sıkı para politikasının etkileri bugün açıklanan sanayi üretimi ve cari açık verisiyle beraber net bir şekilde görülmeye başladı.

Sanayi üretimi aylık bazda –0,4% yıllık bazda ise 1,1% gelirken cari dengede ise 2 ay üst üste fazla verildi. İşsizlik oranı ise 8,5% ile son dönemlerin en düşük seviyesine geriledi.

Baskılanan iç talebe rağmen işsizlik verisinin beklenti altı gelmesi ise ekonomi yönetiminin uyguladığı politikaların büyük bir işsizlik yaratmayacağına yönelik beklentileri artırdı.

ABD ENFLASYONU

Bugün açıklanacak olan ABD TÜFE verileri piyasanın takibinde olup yıllık bazda çekirdek TÜFE tarafında beklenti geçen ayki veriye paralel şekilde 4% seviyesinde. Manşet enflasyon tarafında ise beklenti hafif düşüş göstermesi yönünde olup 3,2% seviyesinden 3,1% seviyesine düşmesi bekleniyor.

Doğal olarak TÜFE her ne kadar FED faiz kararlarını doğrudan etkiliyor olsa da enflasyon verilerinde büyük bir kırılma beklenmediği için bu haftaki FED faiz kararında da bir değişiklik yapılması beklenmiyor.

Olasılık dağılımına bakıldığında da piyasa beklentisi 98,4% oranında faizin sabit bırakılması yönünde.

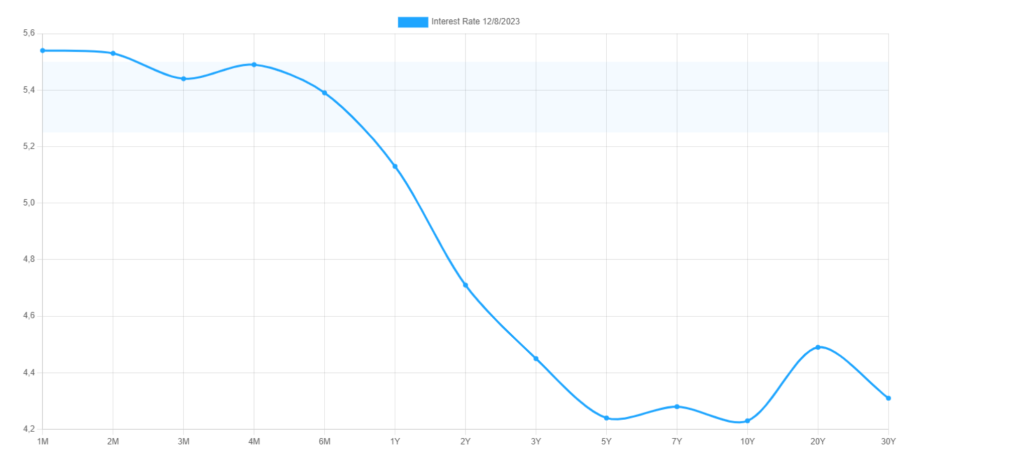

Getiri eğrisi incelendiğinde de 3 aylık bono ile 10 yıllık tahvil getirileri arasındaki fark 3 aylık lehine 120 baz puan seviyesinde yer alıyor. Tahvil piyasasındaki resesyon fiyatlamasına rağmen, hisse senedi piyasalarında ise yüksek seyreden risk iştahı (VIX endeksi 13 seviyesinde) sebebiyle kısa vadede yeni yükselişlerin görülme ihtimali yüksek.

Türkiye risk primine bakıldığında ise CDS seviyelerinin 330 seviyesinde seyrettiği görülmekte olup tahvil ihalesine gelen yabancı talebinin kısa süre içinde endeksi yukarı taşıması beklenmektedir.