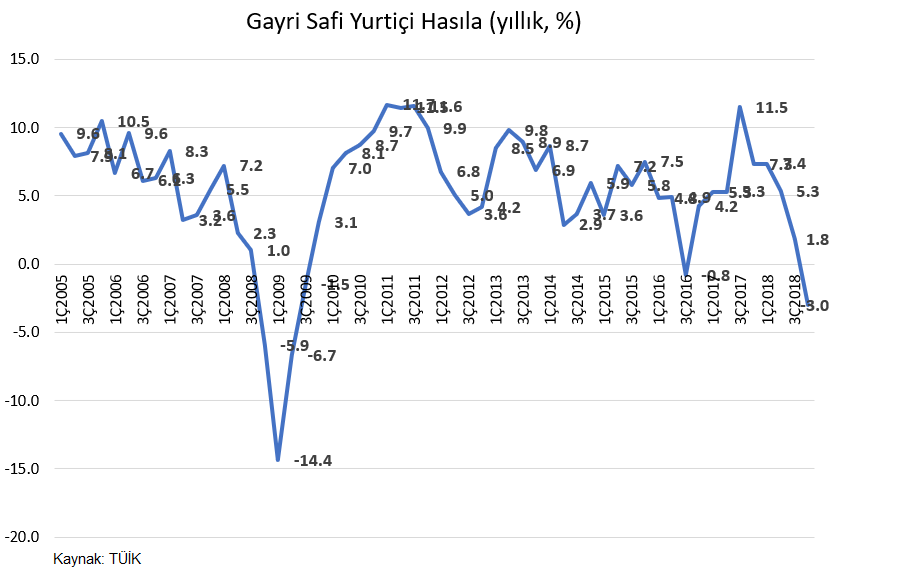

2018 yılında GSYH büyümesi önce zayıfladı sonra daraldı…

Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, 4Ç2018’de bir önceki çeyreğe göre %2,4 azaldı. 2018 yılında çeyrek bazda bir önceki döneme göre kıyasla %0,92 büyüme, %0,05 büyüme, %1,57 daralma ve %2,45 daralma yaşandı. Bu düşüşün tetikleyicileri sırasıyla 2017 yılı son çeyreğinde sonlanan KGF (Kredi Garanti Fonu), ABD’den gelen korumacılık rüzgarları, Rahip Brunson Krizi’ne bağlı olarak Ağustos ayında TL’de yaşanan sert değer kaybı ve özellikle Avrupa ekonomisinde yaşanan kademeli momentum kaybı oldu.

TL’de yaşanan değer kaybı ve artan enflasyona bağlı olarak iç talep 1Ç2009’dan bu yana ilk kez 4Ç2018’de daralma yaşadı…

Yerleşik hanehalklarının ve hanehalkına hizmet eden kâr amacı olmayan kuruluşların toplam nihai tüketim harcamaları 4Ç2018’de bir önceki çeyreğe göre %5,41 daraldı; bir önceki yılın aynı çeyreğine göre %8,9 azaldı. Devletin nihai tüketim harcamaları bir önceki yılın aynı çeyreğine göre %0,5 arttı, gayrisafi sabit sermaye oluşumu %12,9 azaldı.

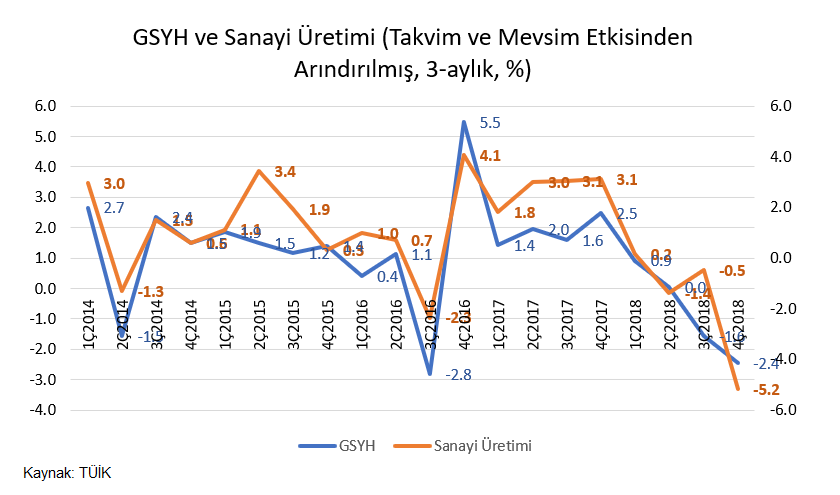

İç talepte daralma 3Ç2016’dan bu yana ilk kez sanayi üretiminde düşüş getirdi…

GSYH’nin %22,25’ini oluşturan sanayi üretimi 4Ç2018’de bir önceki çeyreğe göre %1,30 daraldı.

GSYH’nin %5,76’sını oluşturan inşaat sektörü 4Ç2018’de bir önceki çeyreğe göre %0,64 daraldı.

GSYH’nin %54,31’ini oluşturan hizmet sektörü 4Ç2018’de bir önceki çeyreğe göre %0,06 daraldı.

Küresel büyüme endişeleri ve iç talepte daralma yatırım harcamalarının 2018 yılı son iki çeyreğinde arka arkaya daralmasına sebep oldu…

Gayri safi sabit sermaye oluşumu 3Ç2018’de bir önceki çeyreğe göre %1,38 daralmasının ardından 4Ç2018’de %3,85 daralma yaşadı.

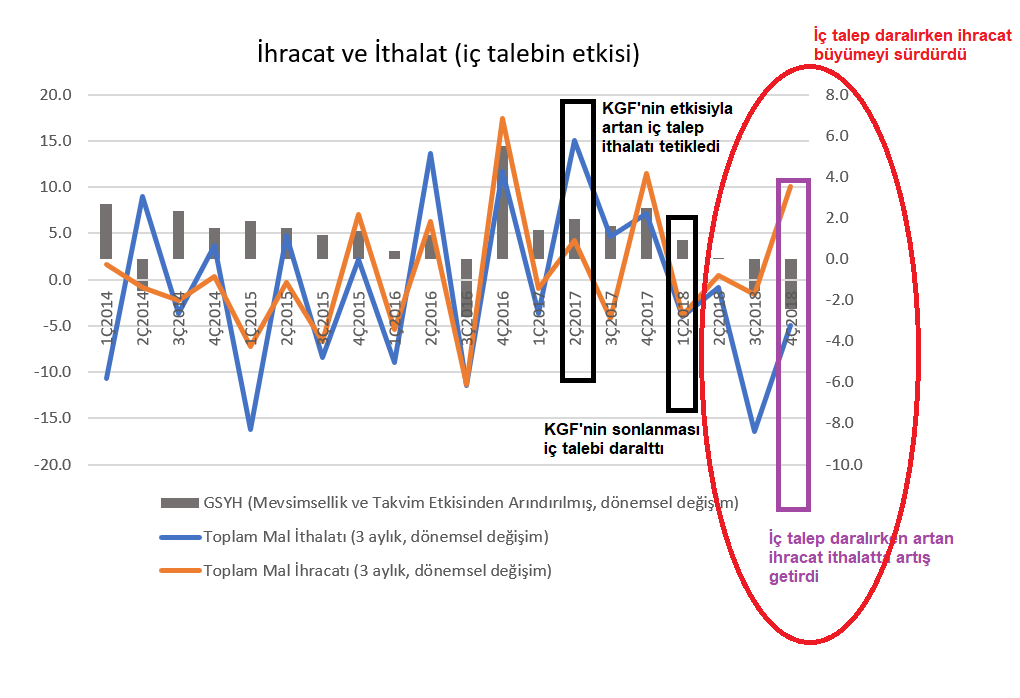

Son 9 çeyrektir mal ve hizmet ihracatı büyümeye pozitif katkı sağlıyor…

TL’deki değer kaybının getirdiği artan rekabet gücünün etkisiyle son iki çeyrektir ihracatın büyümeye katkısında artış var. İhracat 3Ç2018’de bir önceki çeyreğe göre %2,95 artış kaydetmesinin ardından 4Ç2018’de %2,21 büyüme kaydetti. Bu gelişmeye paralel olarak 2018 yılının son iki çeyreğinde mal ve hizmet ithalatı daha hızlı arttı (sırasıyla %3,79 ve %6,19).

Gelin ihracat, ithalat, iç talep ve büyüme arasındaki aşağıdaki grafiği inceleyelim:

KGF desteğiyle 2017 yılında GSYH %7,44 büyüdü, ithalat artışı ihracatın önüne, 12 aylık cari işlemler açığı 2017 yılında sürekli artarak yıl genelinde %43 artış kaydetti. 2017 yılı sonunda KGF’nin sonlanması iç talepte yavaşlamaya sebep oldu ve ithalatta düşüşü getirdi. Küresel korumacılık dalgasıı ile başladığımız 2018 yılı artan politik riskle birlikte TL’de sert değer kaybı ile birlikte iç talepte keskin daralma getirdi. 12 aylık cari işlemler açığı Mayıs 2018’de 58 milyar dolar yükselmiş olduğu seviyeden ihracat performansının da desteğiyle 2018 yılı sonunda 27,8 milyar dolara kadar geriledi. 2018 yılının son iki ayında ithalat tarafında yaşanan yükselme ise ihracattaki artıştan kaynaklanan bir gelişme.

Bundan sonra ne olacak?

Avrupa ve küresel ekonominin zayıfladığı ortamda iç talebi tetiklemek ekonomik büyümeyi hızlandıracaktır ancak ithalatta daha hızlı artış getirecektir. İhracat potansiyelinde artışın sınırlı olması cari açıkta daha hızlı artışa, finansmanında ise yüksek faiz ortamında dış borçlanmaya eğilimi artıracaktır. Kısacası ihracat potansiyeli sınırlıyken büyüme uğruna iç talebi tetiklemek kısa vadede büyüme, sanal bir güven artışı getirse de orta-uzun vadede enflasyon, güven bunalımı, ekonomik zayıflama ve işsizlikte artış getirecektir. Evet 12 aylık toplam cari işlemler açığı Mayıs 2018’deki 58 milyar dolar seviyesinden Ocak 2019 sonunda 21,6 milyar dolar seviyesine geriledi, doğru, ancak bunda iç talepte daralmanın etkisi var.

Dolayısıyla 31 Mart seçimleri sonrasında hükumet sürdürülebilir büyümeyi getirecek yapısal reformlar ortaya koymadan iç talep artırıcı hamleleri devreye sokarsa rota belli: Belki kısa süreli bir rahatlama, sonrasında ise özellikle cari açıkla ilgili veriler bozulmaya başladıkça TL’de sert dalgalanmalara karşı şimdiden tedbirli olmakta fayda var.

Dr. Fulya Gürbüz