28 Haziran – 2 Temmuz haftasında 2021 yılı ilk çeyrek dış borç stokunu, Haziran ayına ilişkin; imalat ve hizmet sektörleri PMI endeksleri, dış ticaret verileri ve ABD’de işgücü verilerini takip edeceğiz. Aşılamanın hızlanmasına rağmen vaka sayılarında önemli bir iyileşme görülmemesinin ekonomik aktivitedeki izdüşümüne ve yurt dışı talebe odaklanacağız.

29 HAZİRAN 2021, SALI

HAZİRAN AYI EKONOMİK GÜVEN ENDEKSİ – TÜİK

18 günlük kapatmanın hakim olduğu Mayıs ayında, ekonomik güven endeksi aylık 1,3 puan düşüşle 92,6 değerine gerilemişti. Ekonomik güven endeksindeki düşüş; tüketici, reel kesim (imalat sanayi), hizmet ve perakende ticaret sektörü güven endekslerindeki düşüşlerden kaynaklanmıştı. Haziran ayında ise aşılamadaki hızlanma ve kısıtlamaların gevşetilmesiyle birlikte hizmet, perakende ticaret ve inşaat sektörleri ile tüketici güveninde artış gördük. Dolayısıyla, Haziran ayında ekonomik güven endeksinde de yükseliş göreceğiz.

30 HAZİRAN 2021, ÇARŞAMBA

2021 YILI 1. ÇEYREK DIŞ BORÇ STOKU – HAZİNE VE TCMB

2020 yılı son çeyreğinde Türkiye’nin toplam dış borç stoku 450,0 milyar dolar seviyesindeydi. Kısa vadeli dış borç stoku 138,5 milyar dolar, uzun vadeli dış borç stoku 311,5 milyar dolar seviyesindeydi. Dış borcun %38’ini kamu sektörü, %33’ünü finans dışı özel sektör, %23’ünü özel sektör finans kuruluşları kalanını da Merkez Bankası oluşturmaktadır. Ödemeler dengesi verilerine göre Hazine 2021 yılı ilk çeyreğinde nette (borçlanma eksi geri ödeme) 122 milyon dolarlık dış borçlanma gerçekleştirdi. Bankalar nette 68 milyon dolarlık borç geri ödemesi yaptı. Reel sektör ise ilk çeyrekte nette 370 milyon dolarlık kullandı. Böylece toplam dış borç ilk çeyrekte 424 milyon dolar artış kaydetti.

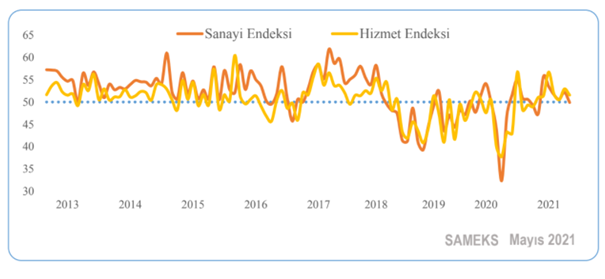

HAZİRAN AYI SAMEKS HİZMET VE SANAYİ SEKTÖRLERİ ENDEKSLERİ – MÜSİAD

Mayıs ayında SAMEKS (Satın Alma Müdürleri Endeksleri) hizmet sektöründe aylık 1,4 puan düşüşle 51,5, sanayi sektöründe aylık 2,3 puan düşüşle 49,9 seviyesine gerilemişti. Endeksin 50 seviyesinin altındaki değerler önceki aya göre daralmayı, üzerindeki değerler ise büyümeyi gösteriyor. Mayıs ayında Covid-19 kaynaklı kapatmalar, her iki sektörü de olumsuz etkiledi. Aşılamanın hızlandığı ve kısıtlamaların gevşetildiği Haziran ayında her iki sektörde aktivitenin hızlandığını göreceğiz.

MAYIS AYI DIŞ TİCARET VERİLERİ – TÜİK

Haziran ayı başında Ticaret Bakanlığının açıkladığı verilere göre ithalat Mayıs ayında bir önceki aya göre 1,3 milyar dolar düşüşle 20,6 milyar dolar, ihracat 2,3 milyar düşüşle 16,5 milyar dolar seviyelerine gerilemişti. İhracatın ithalattan daha hızlı düşmesinin etkisiyle dış ticaret açığı Nisan ayına göre 1,0 milyar dolar artışla 4,1 milyar dolar seviyesine yükselmişti. Bu bilgilere sahipken asıl odaklanacağımız konu Ticaret Bakanlığının duyuracağı Haziran ayı dış ticaret verileri olacak.

1 TEMMUZ 2021, PERŞEMBE

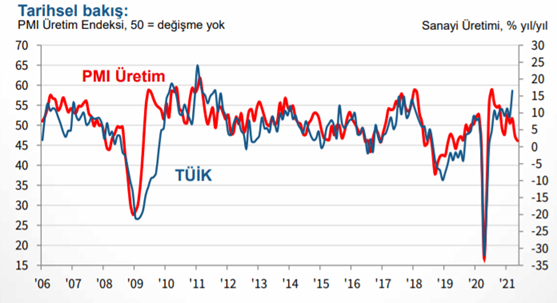

İMALAT SEKTÖRÜ PMI ENDEKSİ – IHS MARKIT VE İSTANBUL SANAYİ ODASI

İstanbul Sanayi Odası ve IHS Markit’ten elde edilen PMI (satın alma müdürleri endeksi) verilerine göre endeks Nisan’da 50,4 seviyesindeki iken Mayıs ayında 49,3 seviyesine gerilemişti. SAMEKS endeksine benzer olarak imalat sekörü PMI verisinin 50 üzerindeki değerler sektörün önceki aya göre büyüdüğünü, altındaki değerler ise sektörün daraldığını göstermektedir. 23 Haziran’da IHS Markit tarafından yayınlanan Haziran ayı öncü PMI verileri ABD, Euro Bölgesi ve İngiltere imalat sektörlerinin hızlanan hizmet sektörlerinin etkisiyle büyümeyi sürdürdüğünü, ancak hammadde ve nitelikli işgücündeki yetersizlikler sebebiyle imalat sektörünün talepleri karşılamakta yetersiz kaldığını göstermiştir. Haziran ayında söz konusu küresel talep artışından Türkiye imalat sektörünün nasıl etkilendiğini PMI raporundan okuyacağız.

TCMB VE BDDK, 25 HAZİRAN 2021 TARİHLİ HAFTALIK PARA VE BANKA VERİLERİ – BDDK, TCMB

18 Haziran ile biten haftada piyasadaki likiditeyi gösteren parasal göstergeler (M1, M2, M3) önceki haftaya göre artış kaydetti. TL cinsi mevduatlar önceki haftaya göre yatay kalırken, TL cinsi krediler hafif yükseldi. TL cinsi mevduat faiz oranları %16-19 aralığında seyrederken, TL cinsi kredi faiz oranları %17-24 aralığında bulunuyor. Döviz mevduatları tarafında, önceki haftaya göre tüzel kişiler 0,5 milyar dolar ve gerçek kişiler 1,0 milyar dolar düşüş kaydetti, böylece DTH’lar toplamda 1,5 milyar dolar düşüşle 118,5 milyar dolar seviyesine geriledi. Bankacılık sistemi yabancı para net genel pozisyonu 6,3 milyar dolar ile önceki haftaya göre 0,3 milyar dolar düştü. Merkez Bankasında tutulan uluslararası rezervler 97,3 milyar dolar ile önceki haftaya göre 2,5 milyar dolar artış kaydetti; altın rezervleri 1,9 milyar dolar azaldı, brüt döviz rezervleri 4,3 milyar dolar arttı. Brüt döviz rezervlerindeki 4,3 milyar dolarlık artışın 2,5 milyar dolarlık kısmı Hazine’nin 15 Haziran’da yaptığı ABD doları cinsi kira sertifikası ihracı oldu. Hazine’nin 22 Haziran’da gerçekleştirdiği 2,5 milyar dolarlık Eurobond ihracından gelen parayı da 25 Haziran haftası verilerinde göreceğiz. Brüt döviz rezervleri 30 Nisan’dan 18 Haziran’a kadar 9,1 milyar dolar artış kaydetti. Öte yandan Merkez Bankasının net rezerv açığı 18 Haziran ile biten haftada önceki haftaya göre 0,3 milyar dolar artışla 36,2 milyar dolar seviyesine yükseldi. Yurtdışında yerleşik kişilerin mülkiyetindeki hisse senedi stoku önceki haftaya göre 0,9 milyar dolar azalırken, devlet iç borçlanma senedi (DİBS) stoku önceki haftaya göre 0,9 milyar dolar artış kaydetti böylece toplam stok önceki haftaya göre değişiklik göstermeyerek 28,6 milyar dolar olarak kaldı. Yurt dışı yerleşikler 18 Haziran ile biten haftada hisse senetlerinde 3 milyon dolar, DİBS’te 4 milyon dolarlık net satışlar gerçekleştirdiler.

2 TEMMUZ 2021, CUMA

HAZİRAN AYI TEPAV PERAKENDE GÜVEN ENDEKSİ (TEPE) – TEPAV

Mayıs ayında mevsimsellikten arındırılmış TEPE, Nisan ayına göre kötüleşerek eksi 18,8 değerine gerilemişti. Sektör anket katılımcılarının geçen üç ayda işleri daha kötüleşmiş, mevcut stok düzeyleri artmış, gelecek üç ayda satış beklentilerinin artmasına paralel olarak ise istihdam arttırma beklentileri iyileşmişti. Aşağıdaki grafikte göreceğiniz gibi TEPE (kırmızı çizgi) Şubat 2021’den bu yana Avrupa Birliği üyesi 27 ülkenin ortalamasından (mavi çizgi) giderek daha kötümser bir tablo ortaya koyuyor. AB-27’deki iyileşmenin hızlanmasının ana sebebi Bölge’de aşılamanın desteğiyle vaka sayılarının azalması ve paralelinde kısıtlamaların gevşetilmesidir.

2021 YILI 2. ÇEYREK BANKA KREDİLERİ EĞİLİM ANKETİ – TCMB

2021 yılı 1. çeyreğinde bankaları baz alan anket sonuçlarına göre tüzel kuruluşların sabit yatırım amaçlı kredi kullanımları önceki çeyreğe göre sert şekilde artmış, stok artırımı ve işletme sermayesi amaçlı kredi kullanımları daha yüksek hızla artmaya devam etmiş, birleşmeler/satın almalar ve yeniden yapılanma amaçlı kredilerdeki artış hızlanmış, borcun yeniden yapılandırılması amaçlı kredi artış hızı ise yavaşlamıştı.

ABD HAZİRAN AYI İŞSİZLİK ORANI – http://www.bls.gov

Mayıs ayında ABD’de işsizlik oranı istihdamdaki artışın etkisiyle aylık 0,3 yüzde puan düşerek %5,8 seviyesine gerilemişti. Ortalama saatlik kazançlar ise yıllık %1,98 artış kaydetmişti. ABD merkez bankası Fed’in Haziran ayı para politikası toplantısında %0,0-0,25 aralığındaki politika faizi sabit bırakılmış, öte yandan enflasyon ve istihdamdaki seyre dikkat çekilerek faiz artırımı tartışmalarını sürdürdükleri belirtilmişti. Fed’in politika faizi değişikliği için baz aldığı yıllık çekirdek PCE enflasyonu (kişisel tüketim harcamaları fiyat endeksi) Nisan ve Mayıs aylarında kaydettiği %3 üzerindeki değerlerle Fed’in %2 hedefinin üzerinde seyrediyor. Fed, enflasyondaki yükselişin kalıcılığından emin olana kadar politika faizini değiştirmeyecek. Ancak Fed’in söylemleri bile küresel piyasaları özellikle de Türkiye’yi etkilemeye yetiyor.

Dr. Fulya Gürbüz