KARBON VERGİSİ

İngiltere, yurtdışından ithal edilen ürünlerle ilgili karbon ayak izi ve vergilendirmesiyle ilgili sürecin 2027 yılında başlayacağını açıkladı.

2030 yılında AB’nin de karbon vergisini yürürlüğe koyacağı düşünülürse, önümüzdeki süreçte yenilenebilir enerji yatırımlarının ivmelenerek devam etmesi beklenmektedir.

Yabancı ilgisinin artarak devam etmesi durumunda ise bankacılık ve holding hisselerinden sonra, yenilenebilir enerji şirketleri de yabancı yatırımcıların radarında olacaktır.

Özelikle son dönemde yaşanan saldırılar ve enerji nakil hatlarının güvenliğinin sağlanamaması sebebiyle önümüzdeki süreçte fosil yakıtlara duyulan talebin giderek düşmesi olasılığı oldukça yüksek.

Ayrıca karbon vergisinin de yakın gelecekte hayatımıza girecek olması ve yakın gelecekte karbon sertifikası birim fiyatlarında yükseliş beklenmektedir.

Yurtiçindeki yenilenebilir enerji şirketlerinin sağladığı karbon sertifikası avantajı, bu şirketleri hem yurtiçinde hem de yurtdışı yatırımcılar gözünde cazip hale getirmektedir.

EUR/USD PARİTESİ YÜKSELİŞTE

Bugün açıklanacak AB enflasyon verileri piyasanın takibinde olurken, EUR/USD paritesi üzerindeki etkisi Türk ihracatçılarının radarında.

Bugün açıklanacak olan verinin beklentiye (2,4%) paralel veya üstünde gelmesi durumunda, EUR/USD paritesinin daha artması olasılığı oldukça yüksektir. Bu durumun temelinde ise AMB bankasının FED’e göre faiz indirim döngüsünde aceleci davranmayacağı beklentisi yatmaktadır.

Sonuç olarak AB tarafında faizlerin yüksek seyri pariteyi desteklerken; ithalatı USD ihracatı ise ağırlıkla EURO cinsi yapan ihracatçılarımızın kar marjının pozitif etkilenme ihtimali yüksektir.

GÖZLER AB ENFLASYONUNDA

Moodys’in Cuma günü Türkiye ile ilgili not kararı ötelemesi, endekste süregelen satış baskısının devam etmesine sebep oldu.

Bugün AB enflasyon rakamları açıklanacak olup yıllık TÜFE rakamının 4,2% seviyesinden 3,6% seviyesine gerilemesi bekleniyor.

AMB ile FED arasındaki faiz indirim döngüsünde, FED’in daha erken hareket etmesi durumunda EUR/USD paritesinin 1,1 ve üstü seviyelere çıkması beklenmektedir. Bu senaryoda Türk ihracatçıların parite kaynaklı kar marjlarını artırması olasılığı oldukça yüksek.

AMB faiz indirimlerinin bir diğer etkisi ise sermaye akımları üzerinde olacaktır. Türkiye’nin aldığı portföy girişlerinin büyük kısmı, Avrupa Birliği üstünden gelmesi sebebiyle yabancı girişinin de bu süreçte hızlanması beklenmektedir.

2024 İÇİN GERİ SAYIM

Bu hafta açıklanacak veri gündemi oldukça yoğun.

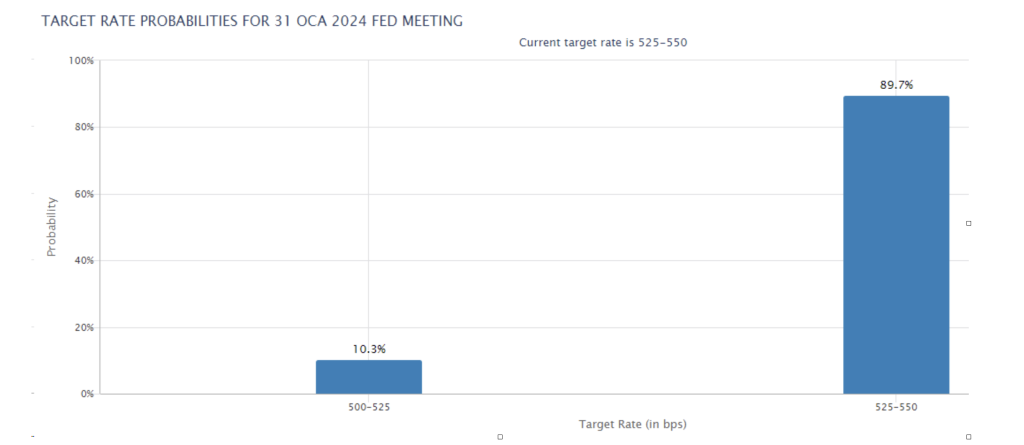

Geçen haftaki FED faiz kararı ve sonrasındaki açıklamalar, 2024 yılında faiz indirim ihtimalini artırırken Ocak ayındaki toplantıda dahi 10,3% olasılıkla 25 baz puanlık faiz indirimi fiyatlanmaya başladı.

Bu hafta AB enflasyon verileri beklenmekte olup AB TÜFE beklentisi 2,4% olurken çekirdek TÜFE beklentisi 3,6% seviyesinde.

ABD tarafında ise GSYİH verisi, piyasaların radarında olurken beklenti 5,2% seviyesinde.

ABD çekirdek tüketim harcamaları verisi ise Cuma günü açıklanacak olup, piyasa beklentisi verinin 3,4% gelmesi yönünde.

Yurtiçinde ise TCMB faiz kararı bekleniyor. Beklenti, politika faizinin 42,5% seviyesine çıkartılması yönünde. Endeks geçen hafta tekrar 8000 seviyesini test ederken Cuma günü beklenen not artırımının gelmemiş olması endeksteki yukarı yönlü hareketi görece kısıtlayabilir.

Endeks için destek seviyeleri: 7919-7842-7766

Endeks için direnç seviyeleri: 8027-8165-8337

KRİTİK NOT KARARI

Dün Powell’ın mesajları sonrası hisse senedi piyasalarında yükseliş görülürken, FED kararına paralel şekilde bugün AMB da faizi sabit bıraktı.

Dünkü toplantıda verilen mesajlar sonrası yükselişe geçen küresel endeksler, AMB faiz kararı sonrası yükselişe devam ederken; faiz indirimine yönelik beklentiler ise arttı.

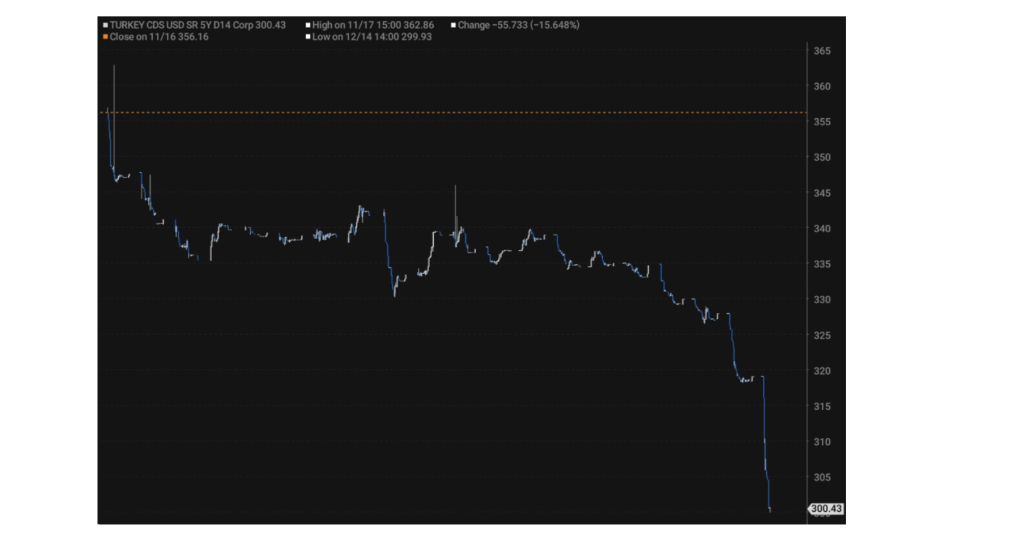

CDS seviyesindeki düşüş, artan yabancı girişi (son hafta yaklaşık 1,45 milyar USD) ve rezervlerdeki tarihi yüksek seviye, yurtiçi piyasalardaki satış dalgasının küresel gelişmeler uyumlu olmadığını ortaya koyuyor.

Bugün açıklanacak olası bir not artırımı ise BIST endeksinde beklenen yükseliş dalgasının tetikleyicisi olma potansiyeline sahip.

POZİTİF VERİ AKIŞI

Türkiye CDS seviyesi 300 seviyesine kadar gerilerken, endeks tarafındaki satış baskısının momentum kaybettiği görüldü. Endeks bankacılık öncülüğünde yükselirken bugün açıklanan resmi rezervler 141,37 milyar USD olarak rekor tazeledi.

Döviz tevdiat hesapları 175 milyar USD seviyesinde yatay seyrederken yurtdışı yerleşik haftalık menkul kıymet istatistikleri incelendiğinde ise 562,4 milyon USD hisse senedi alımı, 891,4 milyon USD ise DİBS-tahvil alımı yapıldı.

Sonuç olarak, artan yabancı ilgisi ve küresel çaptaki parasal genişleme beklentisine ek bugün olası bir not artırımının gelmesi halinde, kısa süre içinde BIST üzerinde (son dönemdeki satış baskına rağmen) etkisini göstermeye başlayacaktır.

POWELL FIRTINASI

Dün yapılan FED toplantısı sonrası faizin sabit bırakılırken, Powell piyasalara umut ışığı oldu.

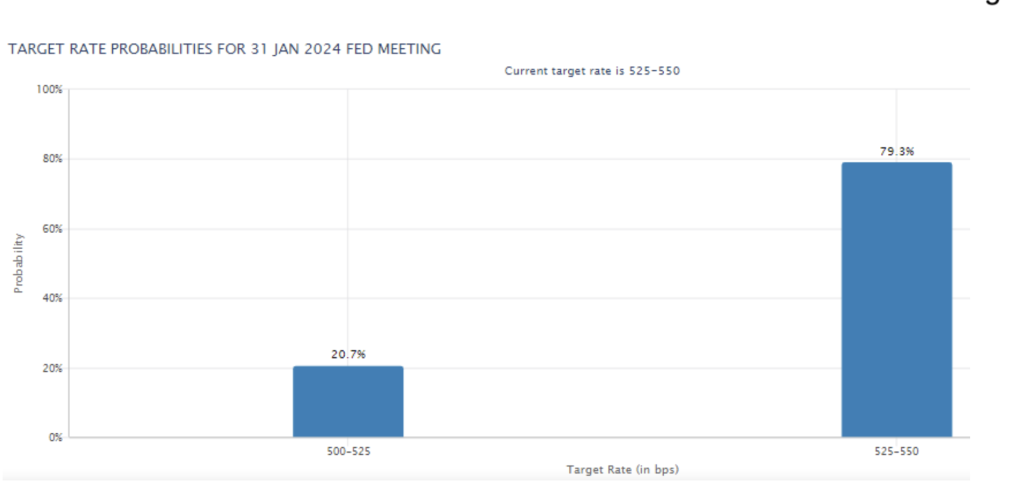

Faiz indiriminin zamanlamasının tartışıldığını ve yüksek faizlerin ekonomi üzerindeki negatif etkilerinin farkında olunduğunu dile getirmesi piyasalarda bahar havası yarattı. Açıklama sonrası hisse senedi piyasaları ve risk iştahı yükselirken Dolar endeksi-DXY düştü. Altın ise tekrar 2000 USD seviyesini aştı. Ocak toplantısında faiz indirimi ihtimali ise piyasalar tarafından 20,7% olasılıkla fiyatlanmaya başladı.

Bu durumun BIST endeksi üzerinde pozitif etki yaratması beklenmektedir.