{kind=link}

İSVEÇ

İsveç ile ilgili haber akışı ve Batı ile yakınlaşma, yabancı sermaye girişi için beklentilerini artırdı.

Yaklaşan bilanço dönemiyle birlikte endeks tarafında yükseliş görülme ihtimali artmakta.

Dün açıklanan emekli zam oranıyla beraber talep yönlü enflasyon riski artarken, yabancı yatırımcının birincil önceliği olan enflasyon düşüşü beklenildiği kadar erken olmayabilir.

Özellikle Kızıldeniz gerilimi ve küresel enerji fiyatlarındaki yukarı yönlü seyir de haberin pozitif etkisinin çok uzun soluklu olmasını engelleyen diğer faktörler olarak göze çarpıyor.

JP MORGAN

JP Morgan Akbank için hedef fiyatını 42 TL seviyesinden 45 seviyesine, İş Bankası içinse 26,2 TL seviyesinden 30 seviyesine çıkardı.

Banka Garanti BBVA için hedef fiyat revizyonunda ise 73,5 TL seviyesini düşürerek 72,4 seviyesine, Yapı Kredi içinse 28 olan eski hedef fiyatı 27 seviyesine indirdi.

ABD BÜYÜMESİ VE KİŞİSEL TÜKETİM

Bu hafta gözler TCMB faiz kararına çevrilmişken, ABD GSYİH büyümesiyle ilgili veriye dikkat etmek gerekiyor.

4,9% gelen son büyüme verisi sonrası beklentiler 2% seviyesinde seyrediyor. Bu durum her ne kadar faiz indirim olasılığını artırıyor olsa da FED üyeleri, Cuma günü açıklanacak olan çekirdek kişisel tüketim giderleri verisine odaklanmış durumda.

Enflasyonun öncü göstergesi niteliğindeki bu veride aylık bazda yükseliş bekleniyor (önceki 0,1%-beklenti 0,2%). Bu durum FED faiz indirim döngüsün gecikmesine ek yüksek faizler nedeniyle küresel tahvil yatırım şirketi PIMCO yöneticilerinin de işaret ettiği üzere ABD’de resesyon ihtimalini artırıyor.

Sonuç olarak her ne kadar risk iştahı küresel çapta yüksek seyretse de olası bir resesyon fiyatlamasının, orta vadede bu durumu terse çevirme ihtimali söz konusu.

GÖZLER PERŞEMBE GÜNÜNDE

Perşembe ve Cuma günü veri gündeminin yoğun olduğu bu hafta, yurtiçi piyasalarda tüm gözler TCMB faiz kararında olacak.

FED faiz indirim döngüsüyle ilgili Mart ayında başlanacağına yönelik beklentilerin yavaş yavaş ötelendiği bu süreçte, Mart toplantısından yönelik 4 Ocak tarihinde 25 baz puanlık faiz indirim ihtimali 66,5% olan faiz indirim ihtimali düşüşe geçti.

Bugün itibariyle 66,5% olan faiz indirim ihtimali 44,3% seviyesine gerilerken, faizin sabit bırakılma ihtimali ise 54,6% seviyesine çıktı.

Yaklaşan bilanço dönemi ise yurtiçi piyasalardaki fiyatlamalar açısından önemli olup, dünkü EKK toplantısı sonrası yapısal reformların hızlanmasıyla birlikte yabancı yatırımcı girişinin de yakın vadede hızlanması bekleniyor.

HAFTAYA BAŞLARKEN

Bu hafta veri gündemi görece sakin olup TCMB faiz kararı ise haftanın en önemli verisi olarak dikkat çekiyor.

ABD tarafında GSYİH verisi ve çekirdek kişisel tüketim endeksi piyasanın radarında olup çeyreklik bazda GSYİH beklentisi 2% seviyesinde.

Cuma günü 8000 desteğinin altına sarkan BIST endeksinde bugün tekrar yukarı yönlü hareket görülmesi beklenmektedir.

Endeks için destek seviyeleri: 7850-7773-7700

Endeks için direnç seviyeleri: 8010-8084-8150

HAFTALIK VERİLER AÇIKLANDI

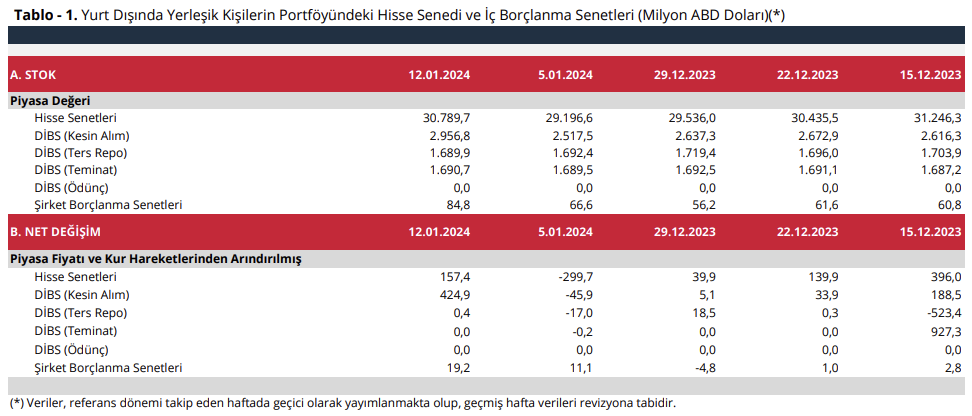

Haftalık açıklanan verilere göre, yurtdışı yerleşiklerin hisse alımları tekrar alış bölgesine geçerek 157,4 milyon USD DİBS alımları ise 424,9 milyon USD seviyesinde gerçekleşti.

KKM tarafında ise çıkışlar tekrar hız kazanarak yaklaşık 50 milyar TL düşüşle 2.528 milyon TL seviyesine geriledi.

Toplam rezerv miktarı ise hafif yükselişle 139,6 milyar USD seviyesinden 139,8 milyar USD seviyesine çıktı.

KISA VADELİ DIŞ BORÇ

Bugün kısa vadeli dış borç verileri açıklandı.

Kasım ayında 226 milyar USD seviyesine çıkan kısa vadeli dış borç miktarının detayları incelendiğinde, artan yurtdışı kredi anlaşmaları sebebiyle bankacılık sektörünün 98,6 milyar USD ile öne çıktığı görülüyor.

ABD

ABD ekonomisi 4,9% büyüyerek tarihi ortalamaların üstünde bir büyüme rakamına ulaşmıştı.

Son gelen istihdam ve perakende satış verileri incelendiğinde de artan politika faizine rağmen ekonominin canlı olduğu görüldü.

Perakende satışlar yıllık bazda 3,97% seviyesinden 5,59% seviyesine çıktı. Aylık perakende satışlar da 0,3% seviyesinden artarak 0,6% seviyesinde gerçekleşti ve ABD ekonomisinde iç talebin halen canlı olduğunu ortaya koydu.

Benzer şekilde sanayi üretimi yıllık bazda -0,39% seviyesinden artarak 1% artış şeklinde gerçekleşti.

Bu durum, FED faiz indirim döngüsünün Hazirandan önce gerçekleşme ihtimalini ciddi anlamda düşürdü.

KIZILDENİZ

Kızıldeniz’de yaşanan kriz ve artan lojistik maliyetlerinin yarattığı baskı enflasyonu yukarı çekiyor.

Çin büyümesi 4,9% seviyesinden yükselerek 5,2% seviyesine çıkmış olsa da 5,3% olan piyasa beklentisinin altında kaldı. Henüz Kızıldeniz gerilimi kaynaklı Çin verilerinde olumsuz bir yansıma gözükmese de Rusya’nın AB pazarına ikame olması şu aşamada zor gözüküyor. Bu sebeple Kızıldeniz geriliminin devamı halinde Çin ekonomik verilerinde de bozulma ihtimali söz konusu.

Benzer şekilde Çin-AB lojistik güzergahında gerçekleşen bu gerilim, maliyetleri artırmakta olup AB enflasyonundaki yukarı yönlü yükselişin temelinde yatan sebeplerden biri.

Uzayan navlun süreleri, artan enerji fiyatları ve lojistik maliyetlerinin AB enflasyonunu 2,4% seviyesinden 2,9% seviyesine çektiğini söylemek çok da yanlış olmaz. Çekirdek tarafta ise enflasyon 3,6% seviyesinden 3,4% seviyesine geriledi.

DÖVİZ TALEBİ

Yurtiçi döviz talebini etkileyen faktörler biri olan özel sektör dış borç ödeme projeksiyonu bugün açıklandı.

Aralık ayında artan döviz kurlarının ana sebebi nedir diye bakıldığında özel sektör dış borç ödemesinin yaklaşık 10 milyar USD ile 12 aylık süre içindeki en yüksek tutar olduğu göze çarpıyor.

Döviz kurundaki yükselişin yıl boyunca enflasyon altında kalacağı beklentisi piyasada hakim olurken, dış borç ödeme projeksiyonları da bu durumu teyit eder nitelikte.

KÜRESEL BÜYÜME VE ENFLASYON

Bugün açıklanacak Çin verileri Kızıldeniz’de yaşanan krizin Çin’i ne derece etkilediğini göstermesi açısından önem arz ediyor.

Çeyreklik bazda her ne kadar büyüme beklentisi 5,2% seviyesinde olsa da Kızıldeniz geriliminin devamlılığı halinde gerek Çin gerekse küresel büyüme rakamlarını aşağı çekme potansiyeli söz konusu.

Bugün açıklanacak olan AB enflasyon verisi (beklenti 2,9%, bir önceki veri 2,4%) ise dışsal şoklara karşı görece daha kırılgan olan AB ekonomisi ve faiz indirim döngüsünün zamanlaması açısından yakından takip edilecektir.

Hali hazırda piyasa beklentileri incelendiğinde ise 20 mart tarihindeki FED toplantısında 25 baz puan faiz indirme olasılığı 69% olasılıkla fiyatlanmakta olup, AMB’nın daha geç faiz indirmesi olasılığı ihracatçılarımız açısından pozitif olarak değerlendirilmektedir.

SAKİN GÜNDEM

Veri gündemi bugün görece sakin olup VIX endeksi 13 seviyesinde seyrediyor.

BIST endeksi 8000 üstündeki seyrine devam ederken, küresel piyasalarda ise Kızıldeniz gerilimi enflasyon görünümünü olumsuz etkilemeye devam ediyor.

4. Çeyrek bilançolarındaki seyre bağlı olarak Endeks tarafında yukarı yönlü hareketin devam etme olasılığı ise oldukça yüksek.

MOODY’S TAT VERMEDİ

2023’ün son günlerinde notdeğerlendirmesi yapmayıp birkaç hafta sonra yapılan değerlendirme ise bekleneni vermedi.

S&P ve Fitch notlarının altında not görünümüne sahip Moody’sin Cuma günkü kararının sadece görünüm iyileştirme yönünde olması, yapılan açıklamaların da yatırımcı gözündeki değerini düşürdü.

Bugün AB sanayi üretimi verisi beklenirken, bu hafta AB enflasyon verileri ve Çin büyümesi takipte olacak.

Endeks için destek seviyeleri: 7850-7627-7521

Endeks için direnç seviyeleri: 8084-8150-8190