{kind=link}

EKONOMİDE DENGELENME

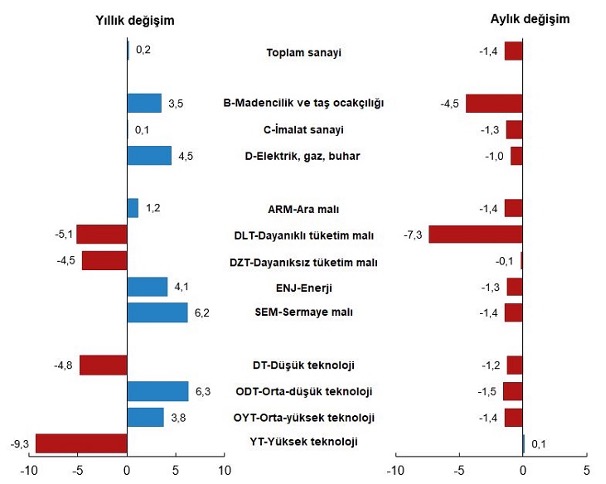

Sanayi üretiminde yıllık bazda 0,2% artış gerçekleşirken aylık bazda ise 1,4% düşüş görüldü.

Aylık bazdaki düşüşe en büyük katkı ise dayanıklı tüketim malları kaleminden geldi.

Bugün açıklanan bir diğer veri ise işsizlik rakamları olurken, işsizlik oranı 9% seviyesine çıktı.

DÜNYA BANKASI

Dünya bankası 2024 yılına ilişkin büyüme beklentilerini yayınladı. Buna göre ABD yüzde 1,6, Çin’ yüzde 4,5 ve Euro Bölgesi yüzde 0,7 büyümesi bekleniyor.

Türkiye’nin 2023 için yüzde 4,2, 2024 için yüzde 3,1, 2025 içinse yüzde 3,9 büyüyeceği bekleniyor.

HALKBANK

Halkbank aleyhine ABD’de açılan tazminat davalarından bir tanesi düştü.

Haber sonrası Halkbank hissesi tavan olurken bir diğer kamu bankası olan Vakıfbank 5,77% primli seyrederken, bankacılık endeksi 0,15% ıskontolu durumda.

Dün BoFA’nın yayınladığı notta yapılan bankacılık vurgusu sonrasında gelen bu haber, bankacılık hisselerine duyulan talebi artırıyor.

MAGIC DIAMOND

OECD, ülkelerin makroekonomik performanslarının ölçülmesi amacıyla “Magic Diamond” isimli 4 göstergeden oluşan ve portföy yöneticilerinin dikkat ettiği bir model geliştirmiştir.

Bu modele göre:

- GSYİH büyümesi

- İşsizlik oranı

- Enflasyon oranı

- Cari işlemler dengesi önem arz etmektedir.

2023 yılı genel seçimlerden bu yana söz konusu verilerin gelişimi incelendiğinde ise,

- 3,9% olan GSYİH çeyreklik büyüme oranı 5,9% seviyesine çıktı.

- 9,5% olan işsizlik oranı 8,5% seviyesine düştü.

- 38,21% olan TÜFE, 64,77% seviyesine çıktı.

- -56,975 milyar USD olan cari işlemler dengesi Ekim ayı itibariyle -50,743 milyar USD seviyesine geriledi.

Sonuç olarak enflasyonla mücadele uzun soluklu bir süreç olup; enflasyonun kontrol altına alındığı bu süreçte, TÜFE’de yaşanacak olan her geri çekilme yabancı yatırımcı girişinin öncü göstergesi niteliğindedir.

MOODY’S

Piyasaların radarında Cuma günü var.

Moody’s not açıklaması ve ABD enflasyon verileri bu hafta öne çıkmakta olup; geçen hafta AB tarafında enflasyon 2,9% ile yükselişe geçti.

Bir önceki veri 2,4% olurken Orta Doğu’daki geriliminin tedarik zinciri üzerindeki etkileri görülmeye başladı. Buna rağmen çekirdek TÜFE’deki düşüş sürdü ve 3,6% seviyesinden 3,4% seviyesine geriledi.

Endeks için destek seviyeleri: 7627-7521-7390

Endeks için direnç seviyeleri: 7700-7773-7850

TARIMDIŞI İSTİHDAM

Bugün ABD tarımdışı istihdam verisi ve AB enflasyon verileri piyasaların takibinde olacak.

AB enflasyonunun beklenti üstü gelmesi durumunda, EURUSD paritesinin artması beklenmekte olup bu durumun ise ihracat ağırlıklı satış yapan şirket finansallarını pozitif etkilemesi beklenmektedir.

ABD istihdam verilerinde ise faiz indirim döngüsünü öne çekecek bir beklenti bulunmamakta. Buna rağmen istihdamda yaşanacak olan hafif bir bozulmanın, hisse senedi piyasalarını yükseliş yönlü destekleme ihtimali ise oldukça yüksek.

YURTİÇİ VERİLER

Haftalık yurtiçi ekonomik veriler açıklandı.

yerleşiklerin menkul kıymet işlemlerine bakıldığında ise 22 aralık tarihi itibariyle 139,9 milyon USD hisse senedi Rezerv miktarı 145,5 milyar USD seviyesinden 141,1 milyar USD seviyesine geriledi. Yurtdışı alımı görülürken, 33,9 milyon USD DİBS alımı gerçekleşmiştir. Toplam yabancı girişi ise 173,8 milyon USD olmuştur.

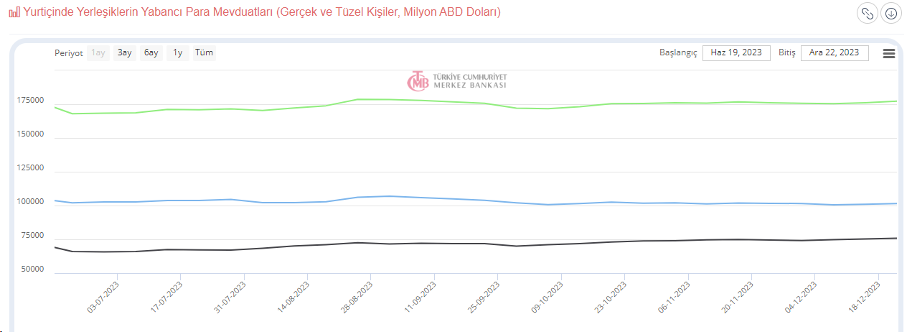

Döviz tevdiat hesaplarında ise sınırlı yükseliş gerçekleşerek 176,1 milyar USD seviyesinden 177,2 milyar USD seviyesine çıktı.

KKM hesaplarındaki geri çekiliş ise yaklaşık 31 milyar TL ile sınırlı kaldı.

ABD-ÇİN

ABD ile Çin arasındaki rekabet, çip teknolojisine yönelik uygulanan ambargolara ek enerji fiyatlarındaki dalgalı seyir ve Kızıldeniz’deki gerilim küresel ekonomiyi etkilemeye devam ediyor.

Son olarak Nvidia’nın Çin’e olan çip ihracatına getirilen teknolojik sınırlamalar sonrası, Çin yapay zeka çip piyasasının (7 milyar USD) 90%’nına sahip olan şirket hisselerinde düşüşe sebep oldu.

İsrail-Filistin savaşı sebebiyle İsrail gemilerine saldıran İran destekli Husiler, olası bir ABD-İran gerilimine sebep olabilir. Dünya ticaretinde önemli bir yere sahip olan Süveyş kanalının bölgedeki gerilim kaynaklı kapalı olması ise, maliyet yönlü enflasyondaki düşüşü sınırlıyor. Bunun temelinde ise artan navlun süreleri ve petrol fiyatları kaynaklı artan lojistik maliyetleri yatıyor.

Küresel tedarik zinciri baskı endeksi de bu durumu gözler önüne sererken, korona döneminde artan maliyet yönlü baskılar Kasım sonu itibariyle artışa geçerken; son dönemdeki riskler ise maliyet enflasyonunu artırmaya devam ediyor.

Sonuç olarak artan faiz oranlarıyla baskılanan küresel ekonomik büyüme ve tekrar artmaya başlayan maliyetler, Avrupa bölgesinin faiz indirim olasılığını düşürürken; ağırlıklı talep enflasyonuna sahip ABD için faiz indirme olasılığını artırıyor.

Özetle, EURUSD paritesinin önümüzdeki süreçte tekrar artmaya başlaması ve bu durumun ihracat yapan şirket finansallarını pozitif etkilemesi beklenmektedir.

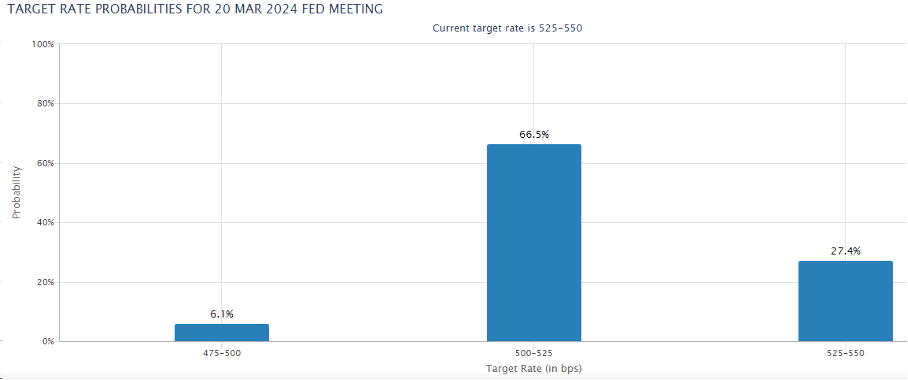

FED ETKİSİ Dün açıklanan FOMC tutanaklarında piyasaların beklediği faiz indirimine yönelik açıklamaların gelmemiş olması Mart ayına yönelik faiz indirim beklentilerinin bir nebze gevşemesine sebep oldu. 72,8% seviyesinde yer alan Mart ayı 25 baz puan indirim olasılığı, FOMC sonrası 66,5% seviyesine gevşedi.

ABD endeksleri düşüş gösterirken VIX endeksindeki yükseliş (risk iştahındaki düşüş) ise sınırlı oldu. VIX endeksi sınırlı yükselerek 14 seviyesine çıktı.

Bu durum, kısa süreliğine de olsa BIST endeksini baskılama potansiyeline sahip olabilir. Fakat OVP ile uyumlu gelen veri akışı sonrası bu satış baskısının uzun soluklu olması beklenmemektedir.

ENFLASYON

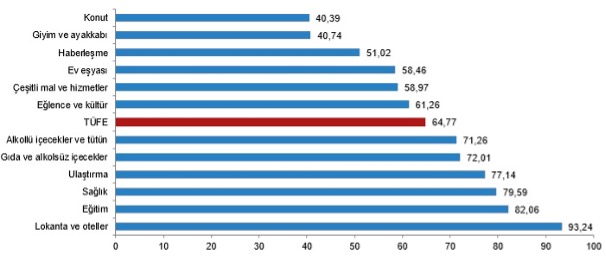

OVP ile uyumlu şekilde 64,77%% gelen yıllık TÜFE, aylık bazda ise 2,93% seviyesinde gerçekleşti. Enflasyona en büyük katkı lokanta ve oteller kaleminden gelirken aylık bazda en büyük artış ise eğlence ve kültür kaleminden geldi.

ÜFE tarafı ise halen TÜFE seviyesinin altında seyrederek maliyet kaynaklı baskıların nispeten azaldığını ortaya koydu. Yıllık ÜFE 44,22% gelirken aylık bazda ÜFE 1,14% geldi.

Bakan Mehmet Şimşek’in değindiği çekirdek TÜFE tarafında ise geçen ay 1,96% olan aylık TÜFE bu ay 2,31% gelerek düşüş trendine ara verdi. Özetle, her ne kadar enflasyon geçen aya göre artmış olsa da OVP ile uyumlu gelerek OVP tahminlerini teyit etti.

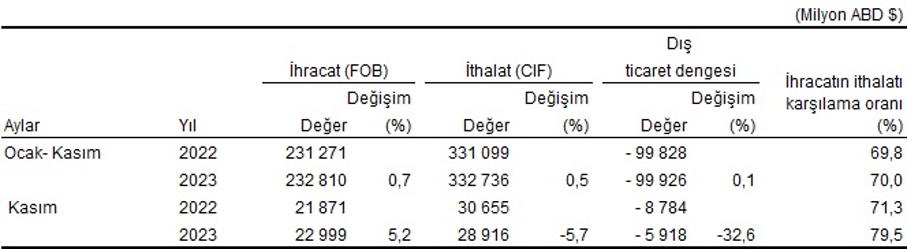

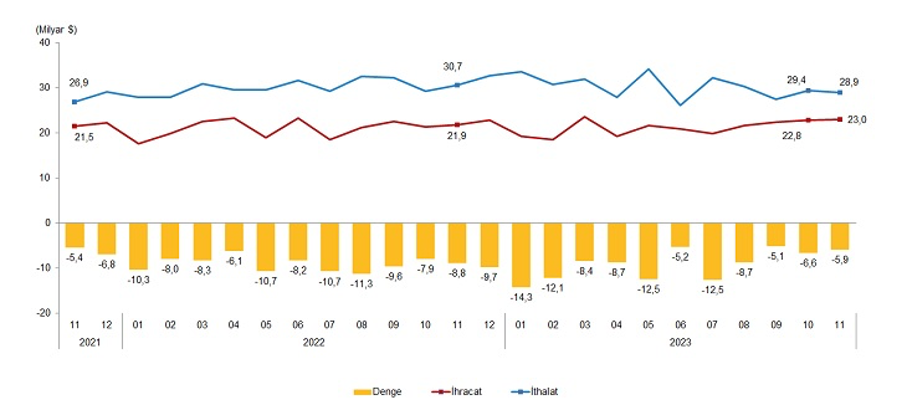

TÜFE & DIŞ TİCARET

Bugün enflasyon verileri açıklanacak olup kamu çalışanları için zam oranının netleşmesi açısından ayrı bir önem taşıyor. 61,98% gelen Kasım verisi sonrası açıklanacak olan Aralık enflasyonu, enflasyondaki düşüş trendinin teyidi ve gelecek enflasyon beklentileri açısından oldukça önem arz etmektedir.

Ticaret Bakanlığı tarafından açıklanan öncü verilere göre 2023 yılında dış ticaret açığı 106 milyar USD seviyesinde gerçekleşti. 2022 yılında bu rakam 109 milyar USD seviyesinde yer alırken 2023 yılı için OVP’de yer alan beklenti 112 milyar USD düzeyindeydi.

TÜİK tarafından açıklanan veri 1 ay gecikmeli olarak gelmekle beraber, Kasım ayı verilerine bakıldığında ise Ocak-Kasım döneminde yaklaşık 100 milyar USD düzeyinde bir dış ticaret açığı görülmektedir.

Özellikle seçim sonrası dış ticaret açığındaki düşüş ise önümüzdeki dönemde cari fazla ile ilgili beklentileri artırmaktadır.

DOLAR NEDEN YÜKSELİYOR?

Son dönemde döviz kurunda yaşanan yükselişe rağmen artan döviz rezervleriyle ilgili piyasada çok farklı değerlendirmeler söz konusudur.

Piyasadaki TL likidite miktarının fazlalığı sebebiyle TCMB TL depo ihalelerine başlarken, kurdaki yükselişin temelinde döviz talebi olduğu söylenebilir.

Peki bu talebin temelinde ne yatıyor?

Döviz tevdiat hesapları incelendiğinde Temmuz ayından bu yana 170-180 milyar USD bandında seyreden bir durum söz konusu.

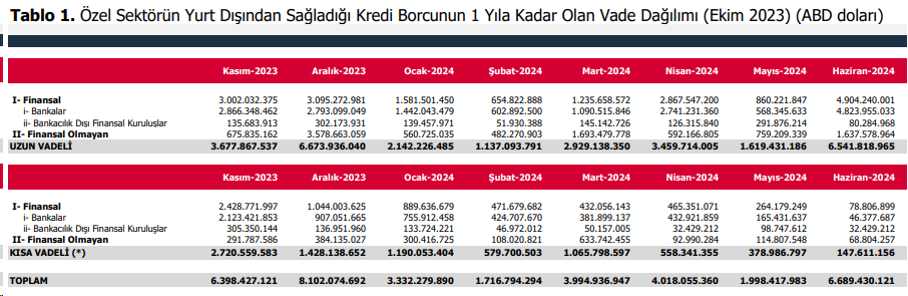

Buna rağmen, özel sektörün aylık yurtdışı borç ödeme verisi incelendiğinde ise Kasım-Aralık dönemindeki yüksek borç ödeme miktarı dikkat çekiyor.

Özellikle de Aralık ayındaki 8 milyar USD seviyesindeki borç ödeme tutarı aslında kurdaki hareketi açıklar nitelikte.

2024

Bu hafta Türkiye enflasyon verileri beklenirken, yurtdışında ise FOMC tutanakları, ABD tarım dışı istihdam ve işsizlik verilerine ek AB enflasyon verileri takip edilecektir.

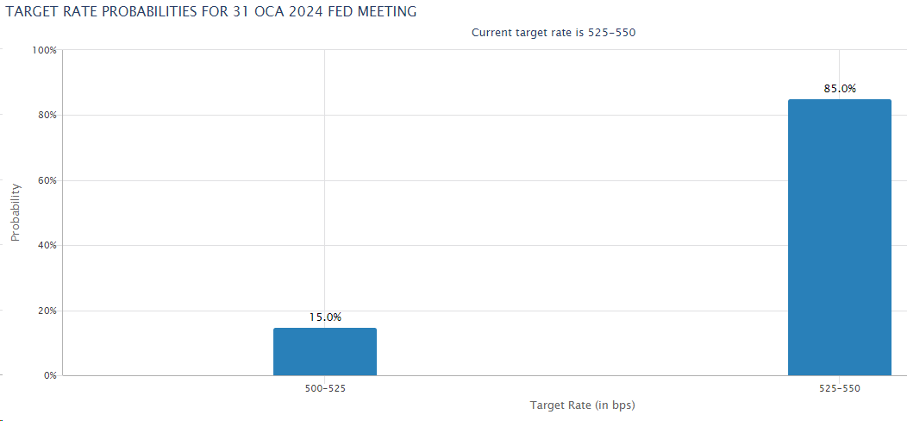

Piyasalarda FED’in Ocak toplantısında 25 baz puan faiz indirme ihtimali her ne kadar 15% olasılıkla fiyatlansa da Mart toplantısında ise bu olasılık 71% olarak dikkat çekiyor.

Bu hafta borsadaki satış baskısının bitmesiyle, yukarı yönlü hareketlerin görülme ihtimali ise oldukça yüksek.

Endeks için destek seviyeleri: 7400-7367-7300

Endeks için direnç seviyeleri: 7516-7629-7665