Farklı ülkelerde çeşitli uygulamalara sahip olsa da, Bireysel Emeklilik Sisteminin (BES) temel amacı sosyal güvenlik sisteminin tamamlayıcısı olarak bireyleri tasarrufa teşvik ederek, bireylerin emeklilik dönemlerinde hayat standartlarını düşürmeden yaşamaları için tasarlanmış bir uzun vadeli bir birikim yöntemidir. Türkiye’de, gönüllü katılıma dayalı olarak oluşturulan BES, Sermaye Piyasası Kurumu (SPK) tarafından yapılan düzenlemelerle, istisnasız olarak tüm bireylerin katılma olanağına sahip kılınmıştır. Bireysel emeklilik sisteminin teşvik edilmesi ve sağladığı avantajların desteklenmesi amacıyla 2013 yılında gerçekleştirilen bir düzenleme ile sisteme toplanan fonlara devlet katkısı eklenmiştir. Bu devlet katkısıyla, sistemde yer alan birey sayısının ve toplanan fon büyüklüğünün artırılması amaçlanmıştır.

Bireysel Emeklilik Sistemi Avantajları Nelerdir?

Devlet Katkısı: Yeni yasal düzenlemelerle devlet, katılımcıların ödedikleri katkı paylarının %30’u kadarını kapsar. Üst limit yıllık asgari brüt ücretle sınırlıdır.

Limitler ve Süreç: Devlet katkısı üst limiti yıllık asgari brüt ücretle belirlenir. Katılımcılar, önceki katkılarına %25, sonraki katkılarına %30 oranında devlet katkısı alır.

Esnek Yatırım ve Disiplin: Bireysel Emeklilik, uzun vadeli birikim ve nakit ihtiyaçları karşılama esnekliği sunar. Katılımcılar ödeme miktarlarını belirleyebilir, hatta yatırım şirketini değiştirebilirler.

Sosyal Güvenlik ve Destekleyici Rol: Bireysel Emeklilik, farklı sosyal güvenlik kurumlarına üye olan herkese birikim imkanı sağlar ve emeklilikte ek bir gelir sunar. Emeklilikte gelir azalmasını dengelemek ve ekonomik güvence sağlamak amacıyla tasarlanmıştır. Emekli olduklarında katılımcılar birikimlerini talep edebilirler.

Yatırım Araçları ve Profesyonel Yönetim: Katılımcılar, yatırdıkları paraları emeklilik yatırım fonlarında değerlendirir. Profesyonel fon yöneticileri çeşitli finansal araçlara yatırım yapar.

Bireysel Emeklilik Sistemi ömür boyu maaş veriyor mu?

Emeklilik hakkını elde ettiğinizde emeklilik hesabınızdaki birikimlerinizi toplu olarak veya belirli bir program çerçevesinde alabileceğiniz gibi yaptıracağınız yıllık gelir sigortası ile ömür boyu veya belirli süreler için düzenli olarak emekli maaşı alabilirsiniz.

Bes ne kadar ödeme yapar?

Bu soruya net bir cevap vermek şu an için oldukça zor olmakla birlikte, bir örnek üzerinden anlatmaya çalışabiliriz. Sitemden 56 yaşınızı doldurarak emekliliği hak etmiş bir vaziyette çıkış yaptığınızı varsayalım ve sistemde kaldığınız süre zarfında toplamda 600.000 ₺ bir birikiminiz olduğunu kabul edelim. Birikiminizi ömür boyu aylık olarak almaya karar verdiniz ve 100 yaşınızda vefat ettiniz. (Ömür boyu ödeme seçildiğinde 100 yaş baz alınır)

600.000/44 yaptığımızda yaklaşık 13.500₺ gibi bir ödeme alabilirsiniz.

Bes için Devlet Katkısı Ne Kadar?

BES’e dâhil olduğunuzda, ödediğiniz katkı payı tutarının %30’u oranında devlet size destek olur. Yani aylık ödeyeceğiniz 500 TL BES katkı payınız için 150 TL devlet katkısı alabilirsiniz. Devlet katkısı, ödediğiniz BES katkı payı tutarı doğrultusunda artar. Yani 750 TL için 225, 1.000 TL için ise 300 TL devlet katkısı alırsınız. Ancak tabii ki bir devlet katkısı limiti var.

| Katkı Payı | Devlet Desteği |

| 250 ₺ | 75 ₺ |

| 500 ₺ | 150 ₺ |

| 750 ₺ | 225 ₺ |

| 1000 ₺ | 300 ₺ |

| 1250 ₺ | 375 ₺ |

Bir takvim yılında hesaplanan Devlet katkısı tutarına esas teşkil eden katkı paylarının toplamı, ilgili yıl için belirlenen yıllık toplam brüt asgari ücret tutarını aşamamakla beraber üst limitin üzerindeki katkı payları ilgili yılı takip eden yıllarda Devlet katkısı hesaplamasına esas teşkil edecektir.

2023 yılı asgari ücretin aylık brüt tutarı 13.414,50 TL’dir. Bir yılda Devlet katkısı tutarına esas teşkil eden katkı paylarının toplamı ise 140.535 TL olup 2023 yılda alabileceğiniz maksimum BES Devlet katkısı 42.160,50 TL’dir. Eğer 2023 yılında toplam 150.000 TL katkı payı ödediyseniz, devlet katkısı hesaplamasına bir önceki yıl konu edinilmemiş 9.465 TL katkı payınıza ilişkin Devlet katkısı hesaplaması bir sonraki yıla aktarım yapılacaktır.

BES için En Az Kaç TL Aylık Ödeme Gerekir?

Bireysel Emeklilik hizmeti veren kurumların belirlemiş olduğu en düşük katkı miktarları değişkenlik göstermekle birlikte minimum 100₺ yatırılarak sisteme giriş yapmak mümkündür.

BES Türkiye Şartlarında Mantıklı mı?

BES’ten En Fazla Katkıyı Almak için Neler Yapılmalı?

BES Fonları ve Kazançları Nedir?

Bes Kazanç Hesaplama

bir araca yönlendirme ve ya nasıl hesaplanacağını anlatmak

Bes Fon Getirileri Nasıl Takip Edilir?

BEFAS Nedir? Ne işe Yarar?

Bireysel Emeklilik Fon Alım Satım Platformu (BEFAS) emeklilik yatırım fonu paylarının, fon kurucusu emeklilik şirketi tarafından diğer emeklilik şirketleri katılımcılarına satılmasına, geri alınmasına imkân sağlayan ve Takasbank tarafından işletilen elektronik bir platformdur. İstanbul Takas ve Saklama Bankası (Takasbank) tarafından işletilen platformda, ülkemizde faaliyet gösteren emeklilik şirketlerinin katılımcıları işlem yapar. BEFAS fon yönetimi platformu, kullanıcılarına yönelmeyi planladıkları yatırım araçlarını çok daha derinlemesine analiz etme fırsatı sunuyor. Böylece yatırımcılar, hangi fon ya da fonların kendileri için çok daha güvenli ve yüksek getirili olduğuna kolayca karar verebiliyor.

BEFAS fon yönetimi platformunun yatırımcılar için önemini anlamak için avantajlarına göz atabiliriz.

● Platformun sağladığı avantajların başında farklı şirketlerin sunduğu fonları tercih edebilme imkânı geliyor. Üstelik böyle bir tercihte bulunabilmek için emeklilik şirketi ve plan değişikliği yapmak da gerekmiyor.

● BEFAS üzerinden fon yönetimi yaparken risk ve getiri bakımından tahmin yürütebilmeyi sağlayacak detaylara ulaşma fırsatı da elde edebilirsiniz. Platformda yer alan analiz araçlarını kullanarak geçmeyi planladığınız fonun; geçmiş performansları, kategorileri, faizli/faizsiz olma durumu, yöneten portföy şirketi gibi kriterlere göz atabilirsiniz.

● Fon seçimi yaparken gerekli işlemleri tamamlamak için farklı bir arayüze geçiş yapmak gerekmez. Sözleşmenizin bulunduğu şirketin internet sitesi veya mobil uygulaması aracılığıyla alım-satım sürecini tamamlayabilirsiniz.

● BEFAS fon platformu, yatırımcılara yalnızca doğrudan fayda sağlamakla kalmıyor, aynı zamanda emeklilik şirketleri arasında rekabetin artmasını sağlayarak fonların getiri performanslarının yükselmesi gibi dolaylı bir etkiye de sebep oluyor.

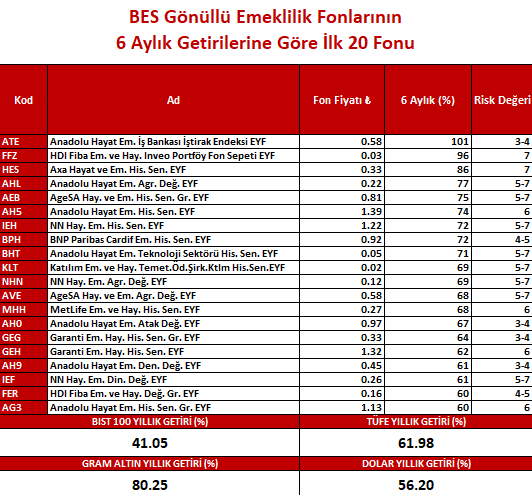

BES Fonları En Çok Kazandıran ve Kaybettirenler

BEFAS Fon Seçimleri Neye Göre Yapılmalı?

BEFAS fon alımı süreci, bireysel emeklilik şirketlerinin kullanıma sundukları internet siteleri ve mobil uygulamalar aracılığıyla gerçekleştiriliyor. Fon seçimi yaparken;

- Fonun türü, kurucusu ve sınıfı

- Fonun hangi araçlara yatırım yaptığı

- Fonun öngörülen vadesi ve risk düzeyi

- Fonun geçmiş dönem kazancı gibi unsurlar göz önünde bulundurulmalıdır.

- En önemlisi ise kişisel beklentilere göre seçim yapılmalıdır.

BEFAS Fonları Kaybetme Riski Var mı?

Evet BEFAS fonlarının kaybetme riski vardır. Seçmiş olduğunuz fon hisse hangi kıymet üzerine yatırım yapıyorsa, ilgili ürünün fiyat hareketlerinden etkilenecektir. Getirisi olduğu gibi götürüsü de olabilir.

BEFAS ve TEFAS Farkları Nedir?

Türkiye Elektronik Fon Dağıtım Platformu (TEFAS), SPK’nın izniyle Türkiye’de kurulmuş olan ve sermaye piyasasında faaliyette olan tüm yatırım fonlarına tek bir terminal üzerinden erişim imkânı sağlayan elektronik bir platformdur.

Bireysel Emeklilik Fon Alım Satım Platformu’nda (BEFAS) ise yalnızca ülkemizde faaliyet gösteren emeklilik şirketleri işlem yapmaktadır.

BEFAS ve TEFAS Fon Getiri Karşılaştırmaları

01 Ocak 2022 ve 26 Aralık 2023 tarihleri arasında En Çok getiri sağlayan 15 BEFAS Fonları

01 Ocak 2022 ve 26 Aralık 2023 tarihleri arasında En Çok getiri sağlayan 15 TEFAS Fonları

BES yapabilen Bankalar Hangileri

Allianz Hayat ve Emeklilik A.Ş.

Allianz Yaşam ve Emeklilik A.Ş.

BNP Paribas Cardif Emeklilik A.Ş.

Garanti BBVA Emeklilik ve Hayat A.Ş.

Bereket Emeklilik ve Hayat A.Ş.

HDI Fiba Emeklilik ve Hayat A.Ş.

Katılım Emeklilik ve Hayat A.Ş.

Metlife Emeklilik ve Hayat A.Ş.

QNB Sağlık Hayat Sigorta ve Emeklilik A.Ş.

Viennalife Emeklilik ve Hayat A.Ş.

Türkiye Hayat ve Emeklilik A.Ş.*

(*) Halk Hayat ve Emeklilik A.Ş., Vakıf Emeklilik ve Hayat A.Ş., Ziraat Hayat ve Emeklilik A.Ş. 24 Ağustos 2020 tarihi itibarıyla Türkiye Hayat ve Emeklilik A.Ş. adı altında birleşmiştir.

BES Yapanlara Bankalar Promosyon Veriyor mu?

Bes hizmeti veren banka veya firmalar daha çok kişiyi sisteme çekmek ve fon toplamak için çeşitli kampanyalar, promosyonlar düzenlemektedir. Örneğin ‘Bir yılda ödediğiniz toplam katkı tutarı 12.000 TL ve üzerinde olursa yönetim gider kesintisinden muaf olmak gibi

BES 10 Yıl Sonra Ne Kadar Para Alabilirim?

3 yıl dolmadan sistemden ayrılan katılımcılar devlet katkısından faydalanamaz.

• Sistemde 3 yılını dolduranlar devlet katkı payının %15’ini alabilir.

• Sistemde 6 yılını dolduranlar devlet katkı payının %35’ini alabilir.

• Sistemde 10 yılını dolduranlar devlet katkı payının %60’ını alabilir.

Sistemde 10 yılını doldurup aynı zamanda 56 yaşını tamamlayan ve emekliliğe hak kazanan katılımcılar ise devlet katkı payının %100’üne hak kazanır.

Sigorta şirketleri bireysel emeklilik sistemine girişte giriş aidatı alabilir. Ayrıca emeklilik faaliyetlerine ilişkin masraflara yönelik olarak yönetim gider kesintisi uygulanabilir. Katkı paylarının portföy yönetimi uzmanları tarafından fonlarda değerlendirilmesine ilişkin olarak ayrıca fon toplam gider kesintisi alınması da söz konusudur. BES hesaplama var ise bu tip kesintiler ve birikimler dikkate alınarak yapılabilir.

Bireysel emeklilik planları, minimum katkı payı, giriş aidatı olup olmaması ve diğer bazı özellikleri bakımından farklılık göstermektedir.

BES İptali Nasıl Yapılır?

BES sözleşmenizi iptal etmek istiyorsanız bağlı olduğunuz banka veya sigorta şirketi ile irtibata geçmeniz ve talebinizi iletmeniz yeterlidir. BES iptal etme işlemini yaptırmak için kurumun ilgili birimi ile iletişime geçebilir ya da çağrı merkezi, internet sitesi gibi diğer kanallarını kullanabilirsiniz.

BES İptal Edildiğinde Devlet Katkısı Ne Olur?

BES İptalinde Parayı Çekmek Mümkün mü?

BES İptal Etmenin Cezası Var mı?

BES iptal etme işlemlerinde emeklilik hakkı elde edilmediyse bazı kesintiler uygulanır. Kısacası BES iptali öncesi hesabınızda gördüğünüz miktarın tamamını çekemez, bir takım kesintiler sonrası kalan miktarını alabilirsiniz. BES iptal etme döneminize göre devlet katkısı, stopaj ve giriş aidatı kesintileri uygulanabilir.

İlk üç yıldan sonra yapılan çıkışlarda %30 olarak belirlenmiş devlet katkısı ve getirilerin tamamı da ana paranız içinde hesaplanır. Sistemde kaldığınız 3. yıl sonunda %15, 6. yıl sonunda %35, 10. yıl sonunda %60 ve emekliliğe hak kazanmanız durumunda %100 devlet katkısını almaya hak kazanırsınız. Katılımcı, bireysel emeklilik sözleşmesinin başladığı tarih itibari ile ilk 10 yıl içerisinde BES iptal etme işlemi yaparsa birikimden stopaj vergisi kesilir. Emekli olmadan sistemden ayrılmanız durumda %10 stopaj vergisi alınır. Emeklilik sonrası, vefat, maluliyet, tasfiye ve benzeri gibi zorunlu nedenler ile BES iptal etme işlemi yapan katılımcılardan ise %5 oranında stopaj kesintisi yapılır.

Emeklilik şirketlerinin verilerine göre, 30 Kasım 2023 tarihi itibarıyla, 8.588.527 Gönüllü BES katılımcısının toplam fon tutarı 666,6 milyar TL, Otomatik Katılım BES kapsamında 7.278.372 çalışanın toplam fon tutarı 50,4 milyar TL’dir.