{kind=link}

ABD endeksleri bir kez daha yatay bir kapanış gerçekleştirdi. Bu hareketsizliğin bugün sona erme ihtimali yüksek zira önümüzdeki günlerde açıklanacak olan PCE’nin öncüsü kabul edilen PPI bugün, CPI ise yarın açıklanıyor. Enflasyon ve Fed beklentilerini oynatabilecek veriler olduğundan endekslerin kısa vadeli yönünü de belirleyecekler.

NY FED enflasyon anketi 1 yıllık beklentinin 3%’den 3.3%’e 5 yıllıkta ise 2.6%’den 2.8%’e yükseldiğini gösteriyor.

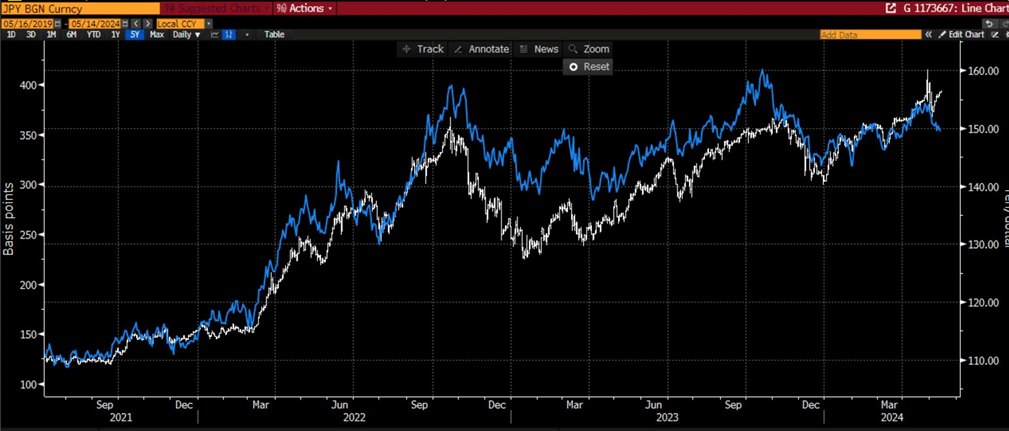

Asıl hareket, son yılların zirvesini gören Japon tahvil getirilerinde. 20 yıllık getiri 2013’ten 30 yıllık getiri ise 2011’den bu yana en yüksek seviyesini görmüş durumda.

Geçtiğimiz haftalarda gördüğümüz (ve hala tam olarak çözüldü diyemeyeceğimiz) altın vs reel faiz ayrışması gibi JPY vs UST-JGB (JGB nedir DERSENİZ: Japonya hükümeti tarafından ihraç edilen tahviller😊) getiri makası uyumu da bozulmuş durumda. Ekte gördüğünüz üzere

İki getiri arasındaki spread daha kuvvetli bir Yen’e işaret ediyor ancak tam tersini görüyoruz, JPY 156.5 seviyesinde. Altın ayrışması merkez bankası alımları ile açıklanabilecek durumda. JPY’nin değer kaybının ise hatalı bir fiyatlama olduğu görüşünde olanlar çokça ve kuvvetli JPY beklentilerini koruyorlar (152 seviyesi kırılmadan pozisyon almak riskli görünüyor).

10 yıllık JGB getirisi Mayıs ayında yukarı yönlü bir eğilimle seyrine devam ediyor. 10 yıllık UST getirisi, Fed’in faiz indirimlerinin beklenenden daha geç başlayacağı ve yen’in zayıflamaya devam edeceği yönündeki spekülasyonların ortasında yukarı yönlü bir eğilimle işlem görmeye devam ediyor.

JGB piyasasında, BoJ’un sonunda tahvil alımlarını azaltmak ve Japon para birimini savunmak için oranları artırmak zorunda kalacağına dair uzun süredir devam eden spekülasyonlar var. Yüksek tahvil getirilerine ilişkin ısrarlı beklentiler, fiyatlar cazip görünse de aktif dip alımlarını caydırıyor ve 10 yıllık JGB getirisini yükselme eğiliminde ve düşme konusunda isteksiz bırakıyor. Bu arada, eğer resmi müdahale yenin düşüşünü durdurursa, geri alımlara tepki olarak 10 yıllık getiriler düşüyor.

TÜFE yaklaşırken Asya hisseleri 15 ayın zirvesine ulaştı

Üst üste dördüncü hafta yükselişini sürdüren Hong Kong hisselerindeki güçlü performansın yatırımcı duyarlılığını desteklemesiyle Salı günü 15 ayın en yüksek seviyesine yaklaştıĞINI BELİRTELİM. MSCI’nın Japonya dışındaki en geniş Asya-Pasifik hisse senedi endeksi hafif bir artış göstererek 2023 başından bu yana en yüksek noktasına ulaştı.

Petrol OPEC’in piyasayı incelediği raporu öncesinden bir kez daha 200 günlük ortalamasından destek bularak yükseldi ve WTI şu anda 79 doların üzerinde.

ABD ve Euro Bölgesi’nde Enflasyon Verisi Açıklanacak. bu hafta global piyasalarda ABD enflasyon verisine odaklanılacak. Geçtiğimiz hafta Tarım Dışı İstihdam verisinin beklentilerin altına gelmesi ile enflasyonun soğuma eğilimine girdiğine dair algı oluşmuş, Fed’in Eylülde faiz indirimi yapabileceği tekrar gündeme gelmişti. 12 Haziran’da Fed’in faizi sabit tutma ihtimali anketlerde %91,5 olurken, Eylül ayında faiz indirim beklentisinin oranı %68’lere kadar yükseldi.

Nisan ayında ABD’de enflasyonun yıllık bazda %3,5 seviyesinden %3,4’e gerilemesi bekleniyor. Çekirdek TÜFE’nin İSE Mart ayındaki %3,8 seviyesinden Nisan ayında %3,6’ya gerilemesi bekleniyor. Beklenenden daha yüksek bir enflasyon rakamı, muhtemelen yılın geri kalanında faiz indirimlerini fiyatlandıracak ve piyasadaki oynaklığı yeniden alevlendirecektir.

BNY Mellon’da piyasa stratejisi ve içgörüleri başkanı Bob Savage, çekirdek TÜFE’deki yavaşlamanın olumlu olacağını ancak Federal Rezerv’in üçüncü çeyrekteki gevşeme planlarını teyit etmek için yeterli olmadığını belirtti.

Ayrıca bugün FED Başkanı Powell konuşacak!

- Perakende sektöründen kazanç raporları

Yatırımcılar bu hafta Çarşamba günü Nisan ayına ait perakende satış verilerinin yanı sıra büyük perakendeciler Walmart (WMT) ve Home Depot ‘un (HD) sonuçları ile ABD tüketicisinin sağlığı hakkında bazı yeni bilgiler edinilecek.

3.FED BAŞKANLARI KONUŞACAK

4.ÇİNDEN GELECEK VERİLER ÖNEMLİ

ECB’den Haziran ayında faiz indirimi bekleniyor. Çünkü PMI verilerindeki düzelme emarelerine ek olarak geçtiğimiz haftalarda gelen Euro Bölgesi büyümesi sonrasında Avrupa, teknik resesyondan çıkmış oldu.

ABD’de işsizlik maaşı başvuruları Ağustos 2023’ten bu yana en yüksek seviyesinde gerçekleşti.

NASDAQ 16679 LARI AŞMADIKÇA 15900 LER DESTEK

Bugün PPI Çarşamba günü ise CPI rakamlarını karşılayacak olan piyasa, istihdam verisinde gördüğü iyimser tabloyu tekrar görmek için beklemeye geçmiş durumda. dün gelen New York Fed anketinde yer alan 1 yıllık enflasyon beklentilerinde %3 beklentisinin üzerinde gördüğümüz %3,26 rakamı, Michigan anketindeki yüksek rakamlar ile tutarlılık gösterirken, Çarşamba günü için soru işareti yaratıyor. Ankete katılan hane halkı, konut fiyatlarının yüksek seyrine vurgu yaparken sağlık ve eğitim gibi alanlarda da fiyat artışlarını vurgulamış, istihdam piyasasına dair ise daha pesimist bir tablo çizmiş görünüyor.

Nisan ayında hem manşet hem de çekirdek ÜFE’de hafif bir artış görülmesi bekleniyor.

• Endüstriyel Üretim ve Perakende Satış Verileri

Perşembe günü, üretim trendleri hakkında fikir veren Nisan ayı sanayi üretimi ve kapasite kullanım verileri açıklanacak.

Mayıs ayı New York Fed Empire State İmalat Endeksi de açıklanacak; Nisan ayındaki -14,3’ten -10’a toparlanması bekleniyor.

Ek olarak, ana perakende satışlarda %0,4, çekirdek perakende satışlarda ise %0,2 artış beklentisiyle Nisan ayı perakende satış verileri açıklanacak.

• İşsizlik Başvuruları ve Konut Piyasası Göstergeleri

Perşembe günü ayrıca 209.000’den 231.000’e yükselen haftalık ilk işsizlik başvuruları verileri de yayınlanacak ve bu da işgücü piyasasında kısmi bir soğumaya işaret ediyor

fspx 5175 destek: Mart ayının sonunda S&P 500 o kadar iyi bir performans sergiledi ki beklenen kazancın 21 katının üzerinde işlem görmeye başladı. Tüketici ihtiyari sektörleri gibi bazı sektörler özellikle köpüklü görünüyor. Nisan ayında, geçmişe göre en yüksek kazanç katsayılarına sahip sektörler en kötü düşüşlerle karşılaştı; bu, satışların merkezinde değerlemenin olduğunun açık bir işareti.

Mayıs ayının başında S&P 500 20 kat kazançla işlem görmeye başladı ve hisse senetlerinin yeniden yükselme potansiyeli vardı.

hisse fiyatları ile değerlemeler arasındaki çekişme izlenimini daha da destekleyen şirketler, Wall Street’in kar beklentilerini aştıkları için yatırımcılar tarafından normalden daha az ödüllendiriliyor

Fdjı 39400 leri aştı aştı aşamazsa 39k lara geri çekilir

Biden yönetiminin önümüzdeki günlerde Çin’den ithal edilen temiz enerji ürünlerine yönelik gümrük vergilerini artırmaya hazırlandığı ve Çin menşeli elektrikli araçlara uygulanan verginin yaklaşık 4 katına çıkarılacağı haberleride önemli. 14 Mayıs’ta açıklanması beklenen tarifelerin, Çin menşeli kritik mineralleri, güneş enerjisi ürünleri ile bataryaları etkileyeceği belirtildi. ABD’li yetkililerin özellikle elektrikli araçlara odaklandığı ve tarife oranını %25’ten yaklaşık %100’e çıkarmalarının beklendiğini de ekliyelim.

ABD 10 YILLIKLAR TEKRAR 4.58 LERE Mİ SIÇRAYACAK?

Son olarak da Brent Petrole değinecek olursak:

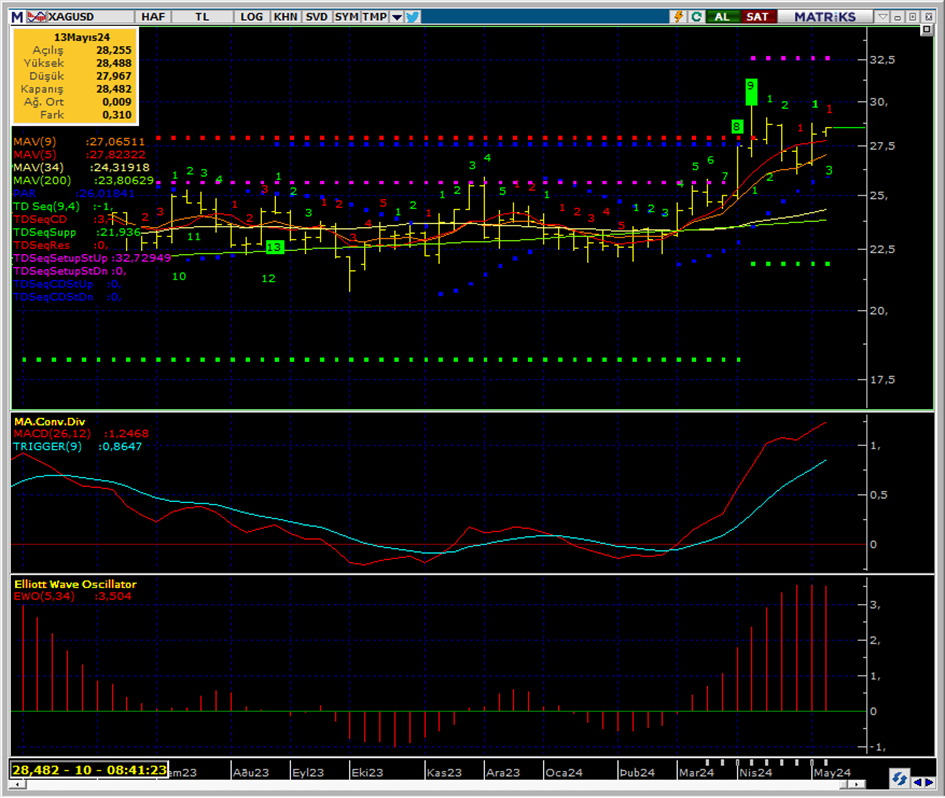

ONS GÜMÜŞ: