{kind=link}

Bloomberg’den bugün gelen bu haber bana Fed’in Ağustos 2022’deki ‘acı’ konuşmasını ve Bloomberg Economics’in agresif bir faiz oranı artış döngüsü olasılığı nedeniyle Ekim ayındaki ‘durgunluğun %100 olasılığı’ tahminini hatırlatıyor. Yine de, Fed Fon oranı Temmuz 2023’te %5’in üzerine çıkmasına rağmen, ABD ekonomisi dirençli kaldı.

Bugüne hızlıca ilerleyelim:

10 yıllık getirinin %5’e ulaşmasının daha olası olduğuna inansam da, hisse senedi piyasası üzerindeki etkinin ‘faiz oranı riski’nin ötesine geçerek kredi riski ve likidite riski gibi kritik faktörleri de kapsadığını kabul etmek önemlidir.

Getirilerde düzenli bir artış, özellikle Federal Rezerv yeni politika hatalarından kaçınabilirse, mutlaka büyük bir hisse senedi satışı veya ekonomik gerileme anlamına gelmez.

Palantir’deki içerdekiler 2024 yılında 3,1 milyar doların üzerinde hisse sattı…Hangi değerlemeden satın almaya başlıyorlar? $PLTR

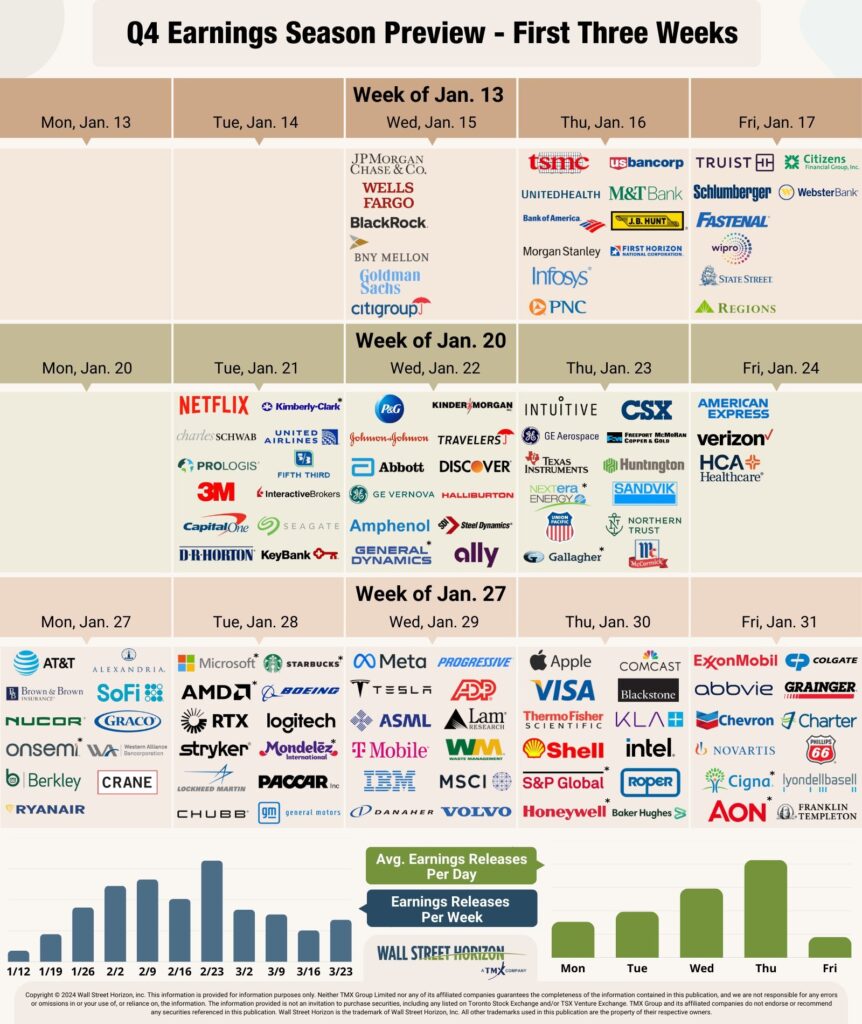

Ocak Ayı Kazançlarda Oldukça Yoğun:

Sigorta hisseleri çökmeye hazırlanıyor:

LA orman yangınları resmen 40.000 dönüme yayıldı ve sigorta kayıpları 20 milyar doları aştı.

Cuma günü piyasa kapandığından beri tahmini zararlar ÜÇ KAT artarak 150 milyar dolara çıktı.

Bu durum ekonomik bir dalgalanma etkisi yaratabilir mi?

devamı için: https://x.com/kobeissiletter/status/1878558994622456276?s=48&t=dKEZGhc1cR8BI-ymmhnOUg

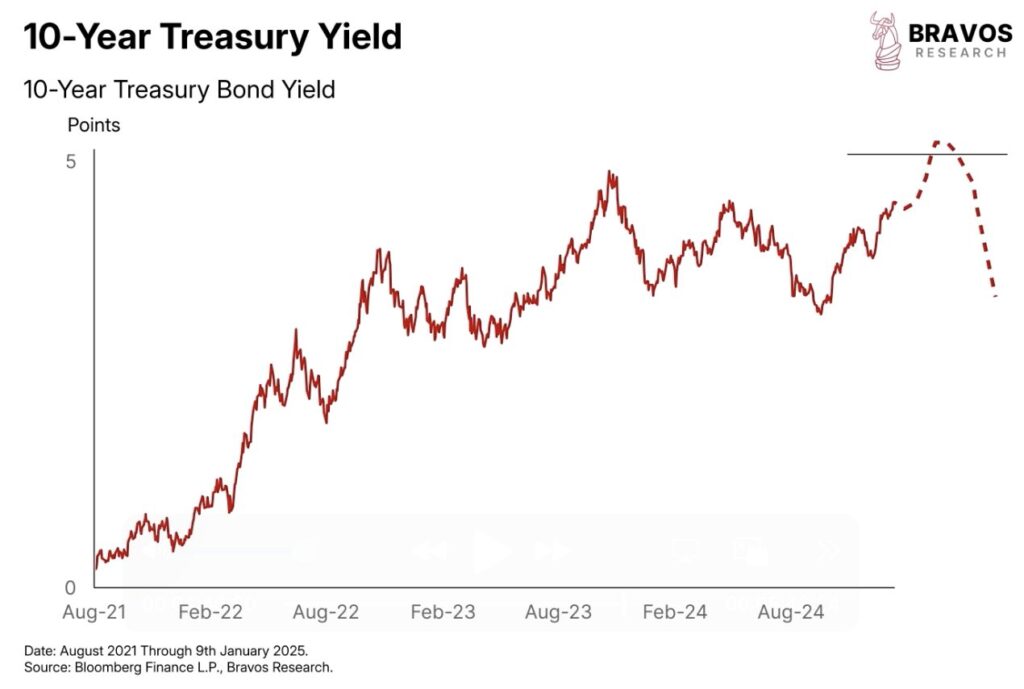

S&P 500 vadeli işlemleri 5 Kasım’dan bu yana ilk kez 5800’ün altında işlem görüyor.

Seçim sonrası yükseliş resmen silindi.

Borsa şu anda ATH’lerinden %5 aşağıda

Fon yöneticisi pozisyonları ve artan getiriler bu düşüşe neden oldu

Ama daha ne kadar acı kaldı?

devamı için: https://x.com/bravosresearch/status/1878456106088841494?s=48&t=dKEZGhc1cR8BI-ymmhnOUg

Dünya Ekonomik Forumu’nun yayımladığı “2025 İşlerin Geleceği Raporu”nda teknolojik gelişmeler ve yeşil dönüşümün 2030’a kadar mevcut istihdamın yüzde 22’sinde olumlu ya da olumsuz etki yaratacağı belirtildi. Rapora göre, beş yılda, 92 milyonluk iş kaybı yaşanacağı, buna karşılık 170 milyon yeni iş yaratılmasının beklendiği kaydedildi.

Bu Köprü Zammı değil

Yok yok Emporio Armani

Boğaz köprüleri (en düşük) geçiş ücreti: Ocak 2024: 15 TL Ocak 2025: 47 TL Artış oranı: % 213

31 Aralık 2022 köprü geçişlerinde sadece tek yönden 8,25 TL alınıyordu 1 Ocak 2023 tarihinde çift yön üzerinden ücretlendirme başladı ve zam gelmese bile %100 artış oldu Tek Yöne İndirgersek: 31 Aralık 2022 tarihinde 4,13 Ocak 2025: 47 TL Artış: %1138

Köprü zamlarından sonra hızlı tren fiyatlarına %44 zam geldi.

İstanbul’da İSPARK otopark ücretlerine yüzde 115’e varan zam yapıldı. İSPARK ücretlerine en son 11 Ekim 2023’te yüzde 57, 12 Haziran 2024’te de yüzde 50’ye varan oranlarda zam yapılmıştı. İSPARK’ın yeni ücret tarifesi 1 Ocak 2025’te yürürlüğe girecek.