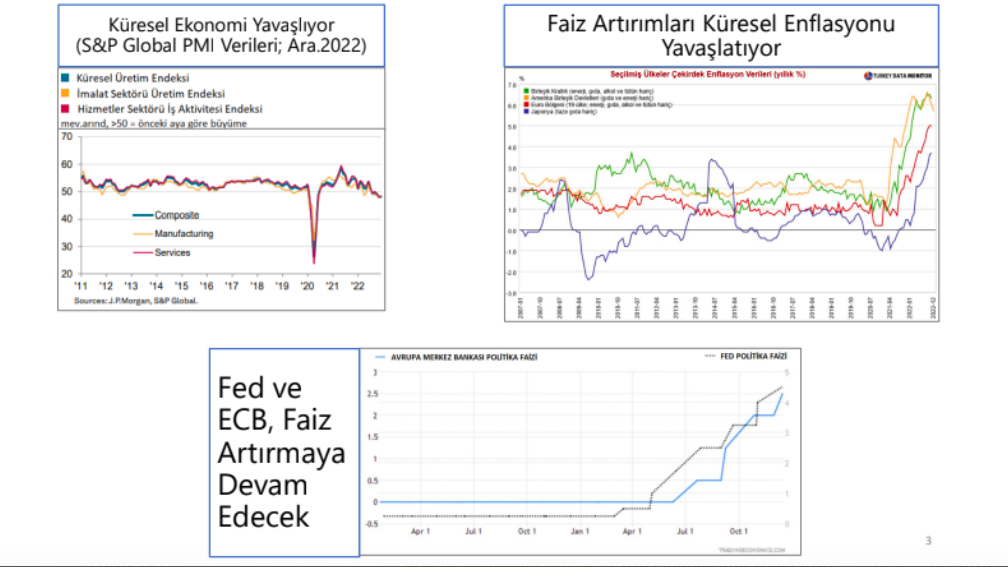

FED FAİZİ 6% ÜSTÜNE ÇIKACAK

ABD DE BANKALAR BATIYOR

RUSYA ÇİN İLE SUUDLAR İRAN İLE YAKINLAŞTI

ALTILI MASA GİTTİ GELDİ

SEÇİM TARİHİ AÇIKLANDI

13 Şubat

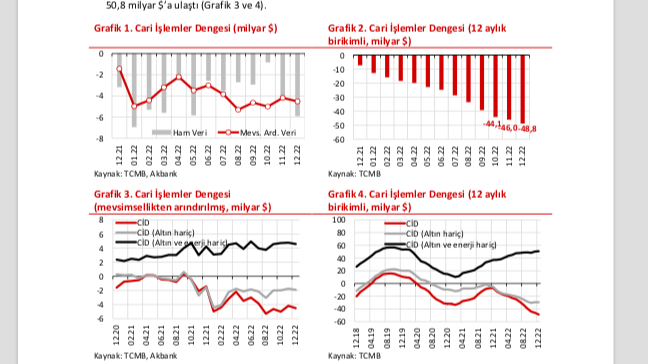

Cari İşlemler Hesabı

- Aralık ayında cari işlemler hesabı 5.910 milyon ABD doları açık kaydetmiştir. Altın ve enerji hariç cari işlemler hesabı ise 3.525 milyon ABD doları fazla vermiştir.

- Ödemeler dengesi tanımlı dış ticaret açığı 8.089 milyon ABD doları olarak gerçekleşmiştir.

- Hizmetler dengesi kaynaklı girişler 2.498 milyon ABD doları seviyesinde gerçekleşmiştir. Bu kalem altında seyahat kaleminden kaynaklanan net gelirler 1.468 milyon ABD doları olmuştur.

- Birincil gelir dengesi kalemi 533 milyon ABD doları net çıkış, ikincil gelir dengesi kalemi ise 214 milyon ABD doları net giriş kaydetmiştir.

- Bunun sonucunda, Ocak-Aralık dönemi cari işlemler açığı 48.769 milyon ABD doları olurken, aynı dönemde altın ve enerji hariç cari işlemler hesabı 50.793 milyon ABD doları fazla vermiştir.

Finans Hesabı

- Doğrudan yatırımlardan kaynaklanan net girişler 374 milyon ABD doları olarak kaydedilmiştir.

- Portföy yatırımları 828 milyon ABD doları tutarında net giriş kaydetmiştir. Alt kalemler itibarıyla incelendiğinde, yurt dışı yerleşiklerin devlet iç borçlanma senetleri piyasasında 16 milyon ABD doları net alış ve hisse senedi piyasasında 580 milyon ABD doları net satış yaptığı görülmektedir.

- Yurt dışındaki tahvil ihraçlarıyla ilgili olarak, Genel Hükümet 2.000 milyon ABD doları net kullanım ve bankalar 694 milyon ABD doları net geri ödeme yapmışlardır.

- Diğer yatırımlar altında, yurt içi bankaların yurt dışı muhabirlerindeki efektif ve mevduat varlıkları 4.109 milyon ABD doları net azalış kaydetmiştir.

- Yurt dışı bankaların yurt içindeki mevduatları, yabancı para cinsinden 351 milyon ABD doları net azalış ve Türk lirası cinsinden 31 milyon ABD doları net artış olmak üzere toplam 320 milyon ABD doları net azalış kaydetmiştir.

- Yurt dışından sağlanan kredilerle ilgili olarak, bankalar ve diğer sektörler sırasıyla 250 milyon ABD doları ve 301 milyon ABD doları net geri ödeme, genel hükümet ise 745 milyon ABD doları net kullanım gerçekleştirmiştir.

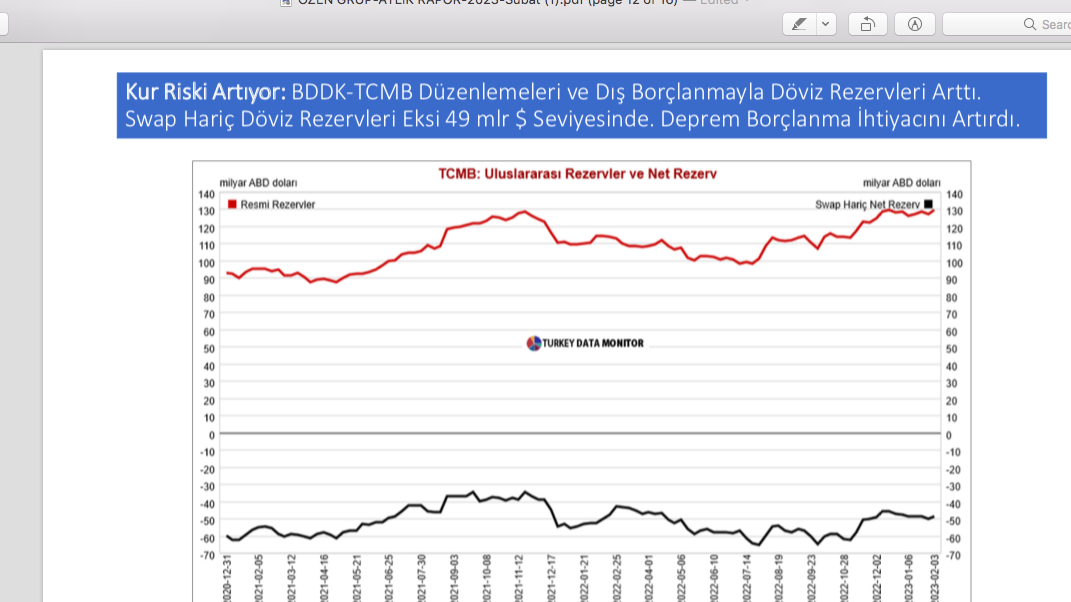

- Resmi rezervlerde bu ay 2.434 milyon ABD doları net artış olmuştur.

. Cari açıkta Ocak-Kasım dönemi için 1,045 milyar $’lık yukarı yönlü güncelleme yapıldı. Bu güncellemenin 802 milyon $’lık kısmı seyahat gelirlerinden kaynaklandı.

15 Şubat

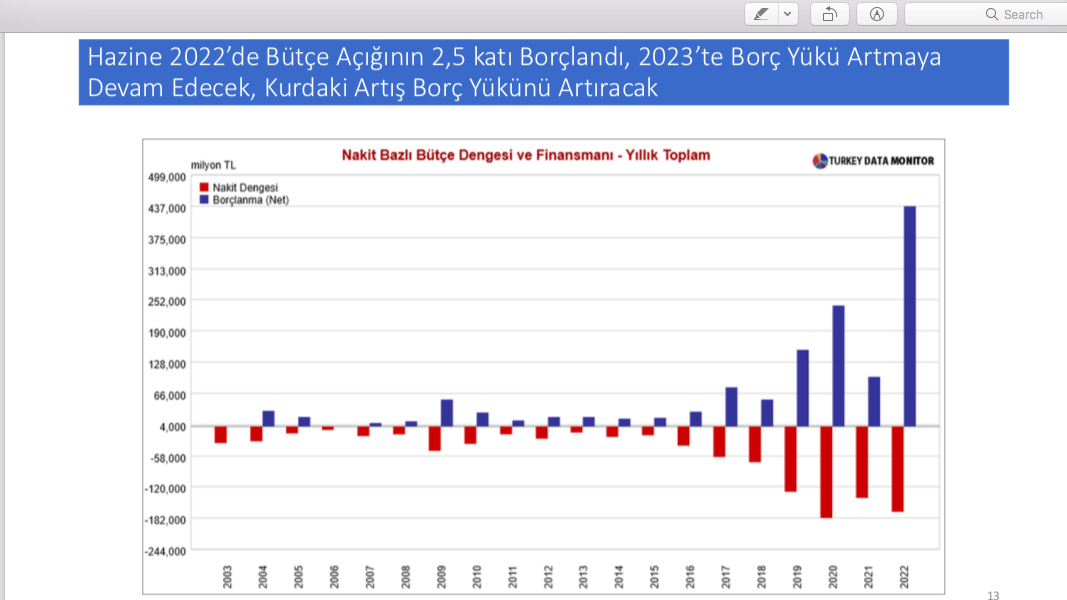

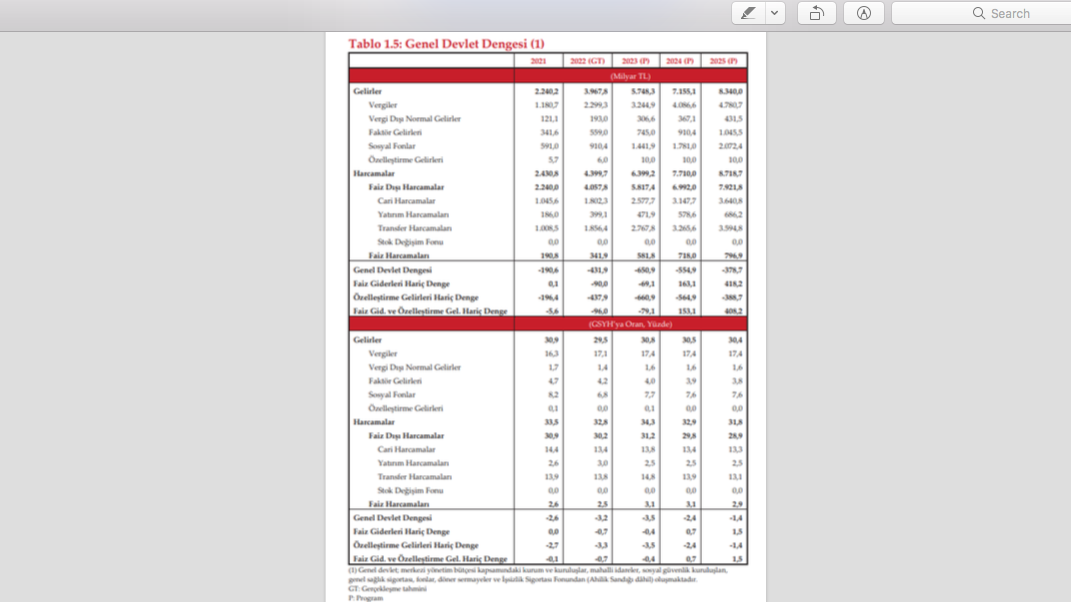

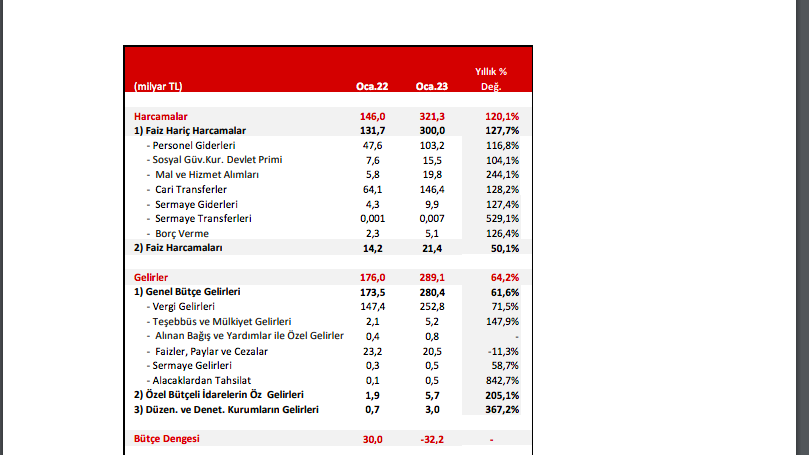

Bütçe ocak ayında 32,2 milyar TL açık verdi

Merkezi yönetim bütçe dengesi ocak ayında bütçe harcamalarının özellikle personel giderleri ve caritransferler kalemlerindeki artışın etkisiyle bütçe gelirlerinin belirgin üzerinde gerçekleşmesi neticesinde 32,2milyar TL açık verdi; 2021 aynı döneminde bütçe dengesi 30,0 milyar TL fazla vermiş idi. Bütçe harcamalarıtarafında 1,5 milyar TL tutarında kur korumalı mevduat gideri gerçekleşirken, Botaş’a transfer yapılmadığı görüldü. Faiz dışı denge ise ocak ayında 10,9 milyar TL açık verdi.Vergi gelirlerindeki olumlu seyir yurt içi talepteki toparlanmanın ocak ayında da sürdüğüne işaret ederken, ücret artışlarının personel giderleri üzerinden bütçeye getirdiği ilave yük görünmektedir. Geçtiğimiz hafta yaşadığımız deprem felaketinin bütçe üzerinde kısa, orta ve uzun vadede olumsuz etkileri gözlenecektir.

Ekonomik aktivitede depreme bağlı beklenen yavaşlamanın kısa dönemde vergi gelirlerini olumsuz

etkilemesi, ekonomik aktivitedeki yavaşlamayı hafifletmek için kamu maliyesinde atılacak adımlar iledepremde kaybedilen konut ve işyeri stokunun onarımı ve yenilenmesi için gereken ilave finansmanihtiyacının bütçe dengesini orta ve uzun vadede olumsuz etkileyeceği tahmin edilmektedir.

23 Şubat PPK

TCMB kararı: Politika faizinde depremin etkilerini azaltmak için ölçülü indirim

TCMB şubat ayında politika faizini %9’dan %8,5’e indirirken, indirim miktarı piyasa beklentisinin (100 baz puan)altın dakaldı. Karar metninde öneçıkan noktalar:

Küresel ekonomik görünüm: TCMB, küresel ekonomik görünüme ilişkin değerlendirmelerini büyük ölçüde korurken,durgunluk/resesyon risklerine ilişkin ifadeleri yumuşatmaya devam etti. Bu çerçevede, Banka, karar metninin ilkparagrafında yer alan durgunluk riski i fadesi üzerindeki “artan” vurgusunu kaldırırken, ikinci paragraftaki ihracat pazarlarının resesyona girme olasılığı i fadesini de “ihracat pazarlarındaki zayıf iktisadi faaliyet” şeklinde değiştirmiş ve 4.

paragrafta küreseltalep veresesyona ilişkin daha öncekullandığıi fadelerimetinden çıkarmıştır.

Yurt içi ekonomik aktivite: Ekonomik aktiviteye ilişkin paragrafın depremin olası yavaşlatıcı etkilerine atıfla yenidenkaleme alınması politika kararının ana gerekçesini ortaya koymuştur. Banka, geçtiğimiz ay dikkat çektiği iç talep kaynaklı güçlenen büyüme eğiliminin deprem öncesi dönemde sürdüğünü hatırlatırken, depremin ekonomiye olumsuz etkilerinin kısa vadeyle sınırlı kalacağını, orta vadede ise kalıcı bir etki beklemediğini belirtmiştir.

Enflasyon görünümü: TCMB ocak ayı karar metninde, “enflasyonun ana eğilimindeiyileşme olduğu” değerlendirmesinde bulunmuştu. Ancak yüksek asgari ücret artışı ve geçmiş enflasyona endeksli yönetilen fiyat ayarlamaları nedeniyle Ocak ayında enflasyon eğiliminin yeniden bozulacağı öngörüsüyle bu görüşe katılmadığımızı belirtmiştik. Budeğerlendirmemizi teyit eden verilere rağmen “enflasyon eğiliminde iyileşme” mesajı yinelenerek, faiz indirimini

enflasyon görünümü açısından da destekleyen bir iletişim . TCMB yıllık enflasyonda baz etkisi kaynaklı öngörülen düşüşü (yıl ortası itibarıyla yüzde 45’ler civarına inecek enflasyon düzeyini) yeterli görüyor.

Kredi görünümü: TCMB, kredilerin büyüme hızı ve amacına uygun olarak kullanımına ilişkin yakın takibin devam ettiğini vurgulamayı sürdürdü. Diğer taraftan metne, “Kurul, yaşanan felaketin etkilerinin en düşük seviyelere indirilmesive gerekli dönüşümün desteklenmesi amacıyla uygun finansal koşulların oluşmasını önceliklendirecektir.” ifadesi

eklenmiştir. “Gerekli dönüşümün desteklenmesi amacıyla” ifadesi, faizindirimine ek olarak deprem bölgesinin yeniden yapılandırılmasında önceliklendirilecek sektörlere (inşaat, vb.) yönelik seçici/hedefli kredi politikalarının, bölgedeki firma ve bireylere yönelik muafiyet ve istisna tanımlamalarının ve finansal sistemi bu yönde teşvik edecek düzenlemelerin hayata geçirileceğine işaret ediyor.

Para politikası: TCMB politika faizini beklentilerden daha sınırlı bir miktarda %8,5’e indirirken, geleceğe dönük yönlendirmeyle ilave indirim yapılmayacağı mesajı verdi. “

28 Şubat GSYHİ

Yılın son çeyreğinde milli gelir beklentilerimizle uyumlu olarak iç talep kaynaklı büyümeye devam ederken, dış talepte yavaşlama sürdü. Özel tüketim yıllık ve çeyreklik bazda büyümenin ana sürükleyicisi olurken, net ihracatın katkısı turizmdeki olumlu seyre rağmen negatife döndü. Böylelikle, yılın ikinci yarısında büyüme momentumu ilk yarıya göre yavaşladı. Stok değişimine ilişkin veriler sağlıklı analiz yapmayı zorlaştırsa da, özel tüketimde belirgin olmak üzere, yurt içi talep koşullarının enflasyonist olduğunu, toplam talep kompozisyonunun ise dış dengesizlikleri arttırdığını değerlendiriyoruz. Deprem felaketi öncesindeki döneme ilişkin göstergeler, ilk çeyrekte yıllık büyümenin yurt içi talep öncülüğünde %6’lar civarında seyrettiğinigöstermekteydi. Depremin etkisiyle iktisadi faaliyette kısa dönemde bir yavaşlama gözlenmesi muhtemel.

Ancak bu kaybı sınırlamak için verilecek maliye politikası tepkisinin kısa vadede, bölgenin yeniden

yapılandırılmasına yönelik yatırım harcamalarının ise orta vadede büyümeyi desteklemesini bekliyoruz.

Geçtiğimiz yıldan sarkan büyüme (carry-over) ve ilk çeyreğe ilişkin yüksek frekanslı verilerin ima ettiği güçlü momentumun yanı sıra depremin etkilerini sınırlamaya ve bölgeyi yeniden yapılandırmaya dönük olasıpolitika tepkisi çerçevesinde 2023 genelinde yıllık büyümenin yüzde 4’ün üzerinde gerçekleşme ihtimali hayli artmış görünüyor.

2 Mart Dış Ticaret Açığı

Yılın son çeyreğinde milli gelir beklentilerimizle uyumlu olarak iç talep kaynaklı büyümeye devam ederken,dış talepte yavaşlama sürdü. Özel tüketim yıllık ve çeyreklik bazda büyümenin ana sürükleyicisi olurken, netihracatın katkısı turizmdeki olumlu seyre rağmen negatife döndü. Böylelikle, yılın ikinci yarısında büyüme momentumu ilk yarıya göre yavaşladı. Stok değişimine ilişkin veriler sağlıklı analiz yapmayı zorlaştırsa da, özel tüketimde belirgin olmak üzere, yurt içi talep koşullarının enflasyonist olduğunu, toplam talep kompozisyonunun ise dış dengesizlikleri arttırdığını değerlendiriyoruz. Deprem felaketi öncesindeki döneme ilişkin göstergeler, ilk çeyrekte yıllık büyümenin yurt içi talep öncülüğünde %6’lar civarında seyrettiğini göstermekteydi. Depremin etkisiyle iktisadi faaliyette kısa dönemde bir yavaşlama gözlenmesi muhtemel.

Ancak bu kaybı sınırlamak için verilecek maliye politikası tepkisinin kısa vadede, bölgenin yeniden

yapılandırılmasına yönelik yatırım harcamalarının ise orta vadede büyümeyi desteklemesini bekliyoruz.Geçtiğimiz yıldan sarkan büyüme (carry-over) ve ilk çeyreğe ilişkin yüksek frekanslı verilerin ima ettiği güçlü momentumun yanı sıra depremin etkilerini sınırlamaya ve bölgeyi yeniden yapılandırmaya dönük olası politika tepkisi çerçevesinde 2023 genelinde yıllık büyümenin yüzde 4’ün üzerinde gerçekleşme ihtimali hayli artmış görünüyor.

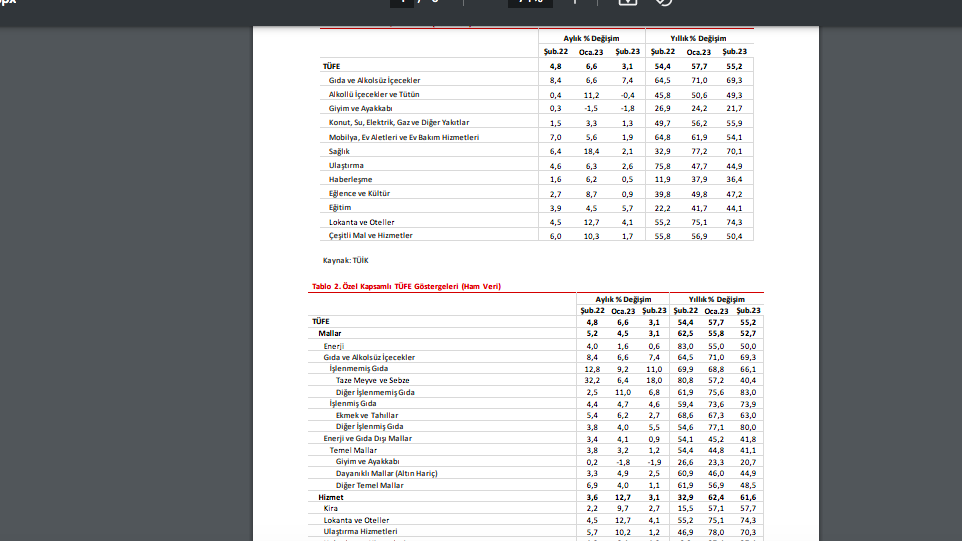

3 Mart Enflasyon

Yıllık tüketici ve üretici enflasyonları, öngörülerimizle uyumlu şekilde baz etkisiyle gerilemeye

devam etti. Ancak mevsimsellikten arındırılmış veriler ve fiyatlama davranışına ilişkin göstergelere

göre enflasyonun ana eğilimi halen güçlü. Aylık fiyat artış dağılımının çok tepeli yapısı, enflasyon

belirsizliğinin hayli yüksek olduğuna işaret ediyor. Mevcut eğilimlere ilaveten ciddi derecedeki

kuraklığı da dikkate aldığımızda, gıda enflasyonuna ilişkin görünüm hayli olumsuz. Hizmetlerde ise

şaşırtmaya devam eden kira enflasyonunu bir kenara bırakırsak, özellikle lokanta-otel ve diğer

hizmet gruplarında önemli bir katılık söz konusu. Gıda fiyatları, asgari ücret ve yönetilen fiyatlardakiyüksek artışların hizmet enflasyonu üzerindeki etkisi halen belirgin. Mevcut kur politikası altında,başta asgari ücret olmak üzere yılın başındaki enflasyonist unsurların ilk yansımaları zayıfladıkçaenflasyonun ana eğiliminin bir miktar iyileşeceğini ve yıllık enflasyonun ikinci çeyrekte daha çok baz etkileriyle %45’lere doğru gerileyeceğini tahmin ediyoruz.